平安银行2026年要重回增长?零售失血、对公补位,净利全靠拨备

平安银行开启最新一轮战略改革,始于两年半以前。

在坚持“零售做强、对公做精、同业做专”战略基础上,调整战略打法,聚焦业绩经营和内部管理,实现零售业务的先破后立、对公同业积极补位,持续深化总分协同、业险协同。

据此,平安银行提出,2026年全行经营“重回增长”。

那么,经过近三年的调整,平安银行现在来在什么地方了?

为此,我们将平安银行2025年的经营业绩与2022年进行对比,从变化中寻找该行的战略落实程度,是否具备“重回增长”的条件?

一、分部经营数据透露出什么样的玄机?

2025年与2022年相比:

(1)减值损失前营业利润,由1287.81亿元下降到919.75亿元,下降了28.58%。

(2)利润总额、净利润分别由572.53亿元、455.16亿元下降到511.59亿元和426.33亿元,分别下降了10.64%和6.33%。

三项下降幅度比较,减值损失前营业利润下降幅度远远大于利润总额、净利润的下降幅度。

利润总额、净利润的脸面稍微好看一点,很大程度上托“减值损失”的福:2022年末,拨备覆盖率是290.28%,2025年末,拨备覆盖率为220.88%,降了70个百分点,如果再考虑到贷款基数的扩大,“拨备覆盖”这门调节器发挥了巨大的作用。

目前,虽然离监管要求的≥130%标准,还有90个百分点的距离,但基于向行业均值看齐的“潜规则”(2025年末,12家股份行拨备覆盖率平均值为207.20%),未来,动用“拨备”这一利器调节利润的空间已经很小。

所以,要“重回增长”,更主要的还是依据硬拼刺刀,实打实地提高利润。

(3)零售金融业务营业收入、营业支出占比同时下降10.4%,批发金融业务营业收入、营业支出占比分别增加8.9%、8.0%。

零售金融业务,无论是营业收入,还是营业支出,占比下降速度都快于批发金融业务,而且批发金融业务的营业收入占比快于营业支出占比,说明批发金融业务的运营效率仍在提升。

“对公同业积极补位”的作用基本达成。

(4)零售金融业务对利润总额、净利润的贡献已经达到“惨不忍睹”的程度,转型是痛苦的。

其占比的大幅下挫,完全由批发金融业务承接。不过,在利润总额、净利润的总量上,批发金融业务尚未真正擎起大旗。

(5)总资产占比上,零售金融业务下降了17.82%,批发金融业务增加了47.70%。平安银行确实在大力度转移资源,强力支持批发金融业务的“补位”角色,实际上,已经坐上主角的“龙椅”。

二、存贷结构能否调整到位?

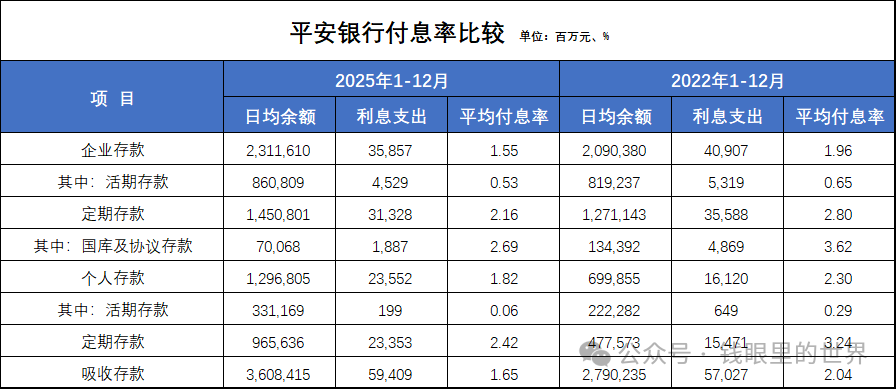

(1)存款

单看占比,个人存款占比不仅没有下降,还有0.5个百分点的上升;相应地,公司存款占比下降了0.5个百分点。

存款上,企业存款不能、也不应当对个人存款进行“补位”,恐怕也“补不了位”。

企业活期存款日均余额虽然远高于个人活期存款,利息支出却是个人活期存款的22.76倍。

大力拓展活期存款,尤其是个人活期存款,是负债业务的重中之重。但一定不是硬拉!

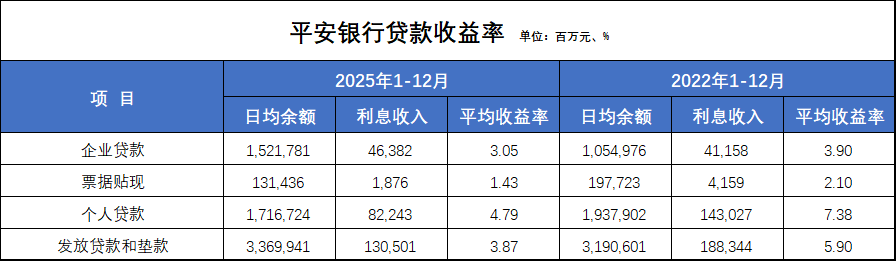

(2)贷款

个人贷款,三年下降了12.66%,企业贷款下降了16.35%。贷款投放显著地向企业贷款倾斜。不过,即便如此,个人贷款占比仍超半壁江山。

那么未来,占比的“此消彼长”还会持续吗?“零售做强”的战略目标会因此而受到挑战吗?

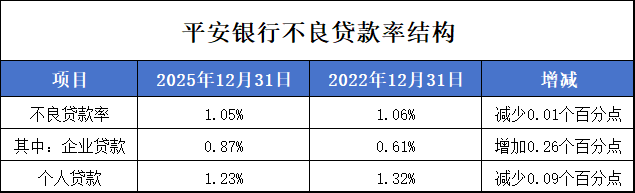

(3)不良贷款率

个人贷款可见地下降了0.09个百分点,带动全行的不良贷款率减少0.01个百分点。

不可忽视的是,企业贷款的不良率,虽然仍处于比较低的水平,但三年上升了0.26个百分点。这为仍将继续大幅投向企业贷款的战略转型蒙上一层阴影。

(4)贷款收益率

三年来,个人贷款的平均收益率下降了2.59个百分点,企业贷款只下降了0.85个百分点,向企业贷款倾斜似乎具备充足的理由。但个人贷款平均收益率仍然高于企业贷款1.74个百分点。

企业贷款在量上可以承接转移,但在收益上还有缺口。二者之间如何实现平衡,不仅是科学,也是“艺术”。

三、营收结构背后藏着什么秘密?

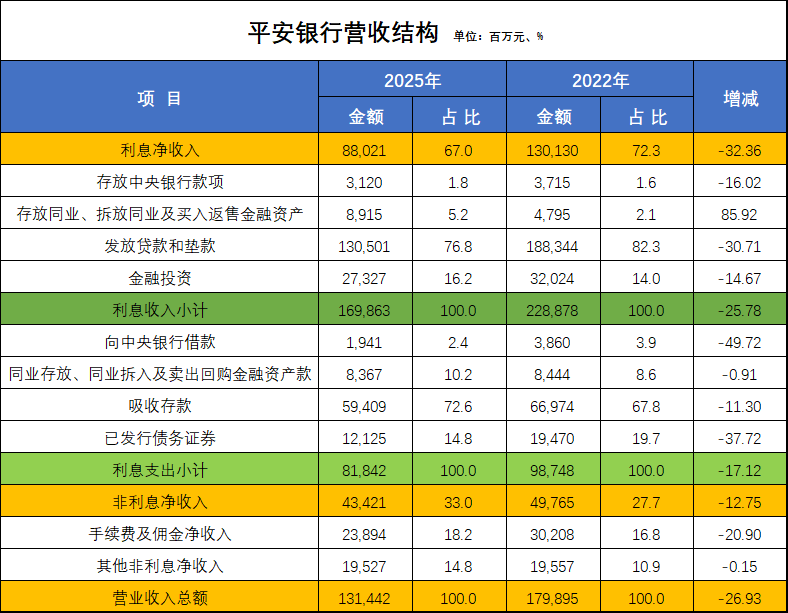

(1)利息净收入

贷款在大幅下降,这是行业的普遍现象,要想扭转局面,很难。

存放同业、拆放同业及买入返售金融资产大幅增加,高达85.92%,但这不完全能够体现出银行的经营能力,相反,金融投资最能反映一家银行的市场敏锐洞察力,却下降了0.15%。

利息支出的下降速度低于利息收入下降速度8.66个百分点,所以,它需要两头努力,才能弥补总量不降反升的缺口。

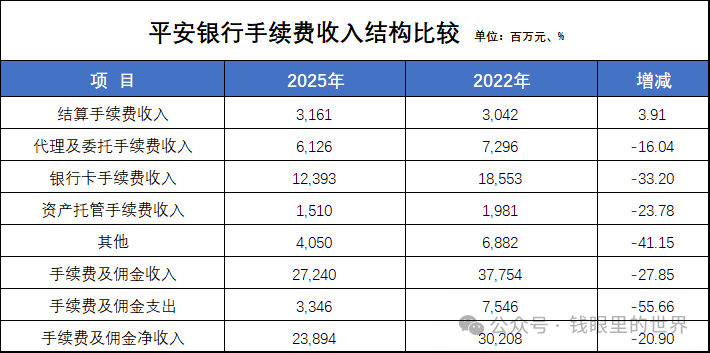

(2)手续费及佣金净收入

除了结算手续费收入增加以外,其余是一水地下降,好在手续费及佣金支出也在大幅下降,但因存量不在一个量级上,仍然带动净收入下降20.90%。如何增加客户以及增加客户的活动量将是走出下降魔咒的唯一暗语。

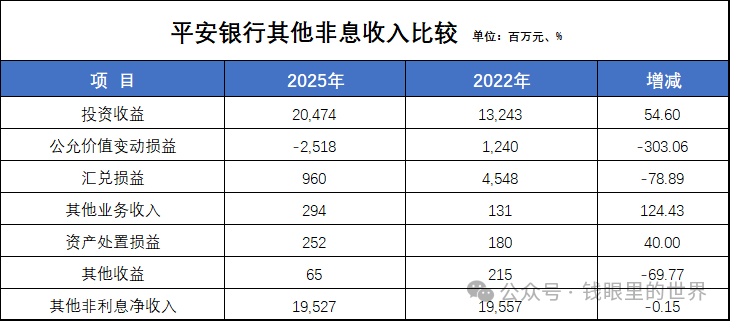

(3)其他非利息净收入公允价值变动损益和汇兑损益两项的下降值吞完投资收益的增加值还转了个弯。

虽然市场具有不可测性,但通过业务结构调整和精准操作,还是可以实现部分的对冲的。

综上所述,在拨备覆盖率高出同行业平均水平不多的情况下,在连续几年下降后的较低平台上,实现持平微增,是能够达成的,而且难度不大。

但要是实打实地拼刺刀,硬是到市场枪,抢回粮食抢回利润,那绝对是要脱一层皮的。

“对公同业积极补位”已经浮出水面,可“补位”能不能补到位?尚需观察。

“零售业务的先破后立”,破什么?立什么?怎么破?怎么立?似乎还在看结果。

Fintecdaily.com 认为,平安银行2025年净利润跌幅小于营收利润跌幅,核心在于拨备覆盖率从290%降至220%的释放效应。随着拨备水平逐步向股份行均值靠拢,通过“计提调节”支撑利润的空间已极其有限。2026年的增长必须依靠息差企稳与中收回升的“肉搏战”,而非账面会计处理。尽管批发金融在资产占比上大幅提升47.7%,但其收益率远低于零售贷款(利差达1.74个百分点)。这意味着,对公业务要在“量”上填补零售收缩后的“利”之缺口,需要极高的周转率与极低的信用风险。目前对公不良率上升0.26个百分点,为这一“补位”战略抹上了风险阴影。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]