独董缺位、催收失控、关联交易疑云:马上消金IPO为何搁浅?

曾被市场寄予厚望、有望冲刺“消费金融第一股”的马上消费金融股份有限公司(下称“马上消金”),近日正式结束了长达5年的IPO辅导征程。证监会官网信息显示,该公司已主动撤回IPO辅导备案,这场始于2021年的上市冲刺,最终以搁浅告终。

梳理其五年辅导历程与近期经营现状不难发现,马上消金的IPO折戟并非偶然,而是公司治理乱象、合规争议与监管收紧多重因素叠加的必然结果,这既折射出企业自身的发展短板,也反映了消费金融行业正面临的深度变革与挑战。

独董缺位,上市受阻

马上消金的IPO辅导始于2021年,由中金公司与中信建投联合担任辅导机构。期间累计发布21期辅导工作进展报告,直至2026年1月发布的最后一期报告,仍明确指出公司存在核心治理缺陷。

报告显示,公司董事会共10人,其中独立董事仅3人,占比30%,低于《上市公司独立董事管理办法》中“独董占比不得低于三分之一”的硬性要求。

这一问题并非首次暴露。早在2025年4月,第十八期辅导报告就提及独董邓纲离任导致占比不足,并承诺将推进补选工作。然而直至撤回辅导备案,该问题仍未解决,成为压垮其IPO进程的直接导火索。

事实上,马上消金的困境并非个例。近年来,多家持牌消费金融机构均曾谋划上市,但均未成功。招联消费金融自2020年传出启动上市筹备,一度完成前期尽调,最终无果。原捷信消费金融于2019年7月向港交所递交招股书,通过聆讯后却于同年11月终止上市计划。

业内人士分析认为,消费金融机构上市普遍受阻,根源在于行业特殊性。作为连接金融与消费的载体,其业务涉及息费定价、客户资质审核、催收管理等诸多敏感环节,监管要求极为严格。而多数机构均存在合规管控不完善、盈利结构单一、资产质量承压等问题,难以满足资本市场标准。

息费高企,催收失范

如果说公司治理不完善是IPO搁浅的表层原因,那么持续缠身的合规争议与负面舆情,则是其难以突破的核心瓶颈。长期以来,马上消金频繁因违规操作被通报、处罚,在关联交易、高额息费、暴力催收等方面的问题持续引发市场质疑。其中,其核心产品“安逸花”更是成为投诉重灾区。

据黑猫投诉平台数据,截至目前,商家“马上消费金融”累计投诉超8万条,近30天新增1358条,其中90%以上指向“安逸花”,投诉集中于暴力催收、高额息费、捆绑销售、砍头息等。

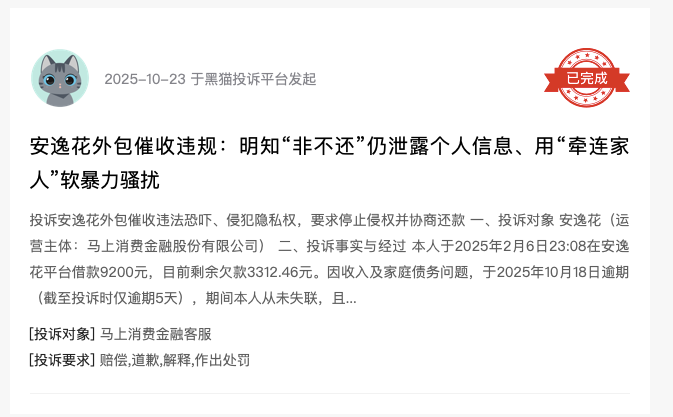

诸多用户投诉案例,直观展现了其业务乱象:2025年10月,有用户在“安逸花”借款9200元,剩余欠款3312.46元,因收入问题逾期5天,期间多次主动表达还款意愿并申请协商,但马上消金委托的催收人员,不仅拒绝协商、强制要求全额还款,还以“上门拍摄、引发围观”相威胁,强制索要用户近3个月银行卡流水、身份证复印件等敏感信息,甚至以损害名誉相施压,严重侵犯用户隐私权与合法权益,该用户已留存通话录音并向监管部门投诉。

另有用户在投诉中描述,其在2025年6月通过美团平台向马上消费金融借款,逾期后不仅本人遭到辱骂,紧急联系人也频繁被骚扰,家人同样未能幸免。用户控诉催收方“频繁打电话发短信威胁恐吓”,且违反了《催收自律公约》中一天不超过三个电话的规定。

黑龙江用户李先生的遭遇,撕开了马上消费金融违规放贷的隐秘一角:他在平台申请借款,实际放款方却是千里之外的广西北部湾银行,这种跨省放贷行为已明显违反监管规定。

2026年2月,监管部门已查实广西北部湾银行的违规事实,但马上消费金融与涉事银行却相互推诿、拒不提供操作日志,让事件陷入难以厘清的“罗生门”,彻底暴露了其合规管理的严重缺失。

关联交易,暗藏隐患

更为值得关注的是,暴力催收乱象背后,隐藏着一套隐秘的关联交易闭环。

其核心合作催收机构——重庆信盟科技发展有限公司(下称“信盟科技”),并非独立第三方,而是马上消金第二大股东北京中关村科金技术有限公司的全资子公司,该公司实控人赵国庆,正是马上消金的创始人、董事长,这形成了“左手放贷、右手催收”的利益绑定。

信盟科技是马上消金最早的合作催收机构,年合作金额达数亿元。尽管2025年其合作催收机构已增至135家,信盟科技的承接占比降至不足20%,但仍是其核心催收合作方。2024年马上消金的“代理催收费”高达31.28亿元,2020年至2024年累计超百亿元,其中相当一部分流向信盟科技等关联机构,这种关联交易的公允性备受质疑。

另外,马上消金与第一大股东重庆百货之间的高息存款关联交易,不仅直接推高融资成本,更在公司治理、定价公允性与合规性层面留下明显瑕疵。

根据重庆百货2025年半年报,其作为第一大股东,在马上消金的存款规模达26亿元,执行利率区间为4.06%-5.36%。这一水平显著偏离市场化融资成本:既远高于同期商业银行揽储利率,也大幅高于马上消金自身发行金融债券的票面利率(1.88%-2.05%)。

在拥有更低成本公开市场融资渠道的前提下,仍以显著偏高的利率向大股东吸储,直接引发市场对定价公允性、利益输送嫌疑、关联交易管控有效性的三重质疑。

或许是迫于上市辅导与监管关注的双重压力,马上消金在2025年3月召开股东大会,将股东存款利率大幅下调至2.68%-2.98%,并明确新增及续存存款统一执行新方案。

此次调整虽在形式上回应了公允性质疑,但也从侧面印证此前定价机制确实存在不合理性,且存量26亿元高息存款的存续,仍会在未来一段时间继续影响公司负债结构与盈利表现。

红利退潮,转型承压

除了自身治理与合规问题,行业监管环境的持续收紧,成为压垮IPO的又一重要因素。2026年以来,消费金融行业迎来监管密集期,尤其是3月15日央行联合金融监管总局发布的《个人贷款业务明示综合融资成本规定》,以及此前实施的助贷新规,对马上消金的业务模式与盈利空间形成了双重挤压。

这对长期存在息费披露不透明、高额息费、捆绑收费等问题的马上消金而言,无疑是重大冲击——其核心产品“安逸花”此前长期存在利率宣传误导、息费拆分不明确等问题。新规实施后,其需全面整改产品定价与信息披露模式,原本依赖高额息费的盈利模式将难以为继。

马上消金长达5年的IPO长跑落幕,不仅是一家企业的上市失利,更折射出当前消费金融行业的转型阵痛。对于马上消金而言,撤回IPO辅导备案并非终点,如何补齐公司治理短板、规范关联交易、整改合规乱象、适应监管新规,才是其后续发展的真正考验。(作者:资本透镜)

Fintecdaily.com认为,马上消金长期存在的“独董缺位”只是表象,深层隐患在于大股东关联交易的定价扭曲。以高于市场近300BP的利率向重庆百货吸储,实质上是通过牺牲消金公司的利润向大股东进行利益输送。这种偏离市场化原则的融资结构,不仅透支了公司的盈利质量,更直接挑战了上市申请中关于“业务独立性”的核心红线。马上消金与信盟科技之间构成的“催收闭环”,将暴力催收的舆情风险与公司治理风险深度绑定。当代理催收费累计突破百亿,且核心流向实控人关联公司时,所谓的“第三方催收”便失去了风险隔离作用。在2026年消保严监管环境下,这种高度关联的催收模式极易诱发系统性的合规崩塌,成为监管眼中的“负面资产”。随着《个人贷款业务明示综合融资成本规定》的落地,“安逸花”等产品长期依赖的息费拆分、模糊定价模式已无生存空间。对于马上消金而言,撤回IPO是由于其现有的负债成本(高息关联存款)与不断被压缩的资产端利率(监管红线)已无法支撑起资本市场所需的利差故事。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]