华夏银行过度催收:协商政策一年即取消,逾期当月催收电话就打给亲友

贷款创业遇挫,本盼着能与银行协商还款,等来的却是一天十几通的电话催收。日前,消费者邱先生向泰山财经讲述了他的遭遇。

2024年,广东的邱先生通过华夏银行信用卡办理了14万贷款用于创业,每月还款5000余元,后期因经营不善导致创业失败资金困难,庆幸的是,邱先生在2025年与银行方面协商并达成了最低还款额方案,每月还款数降低至几百元。

2026年开年,银行方面突然告知邱先生该政策已取消,邱先生多次跟银行陈述了自身资金困难的现状,希望能继续延续政策,但银行工作人员拒绝了邱先生的请求,表示政策时间只有一年。

面对再次每月5000余元的还款额,邱先生一时难以凑齐支付。然而,在其无力全额还款后的第一个月,催收电话便纷至沓来。

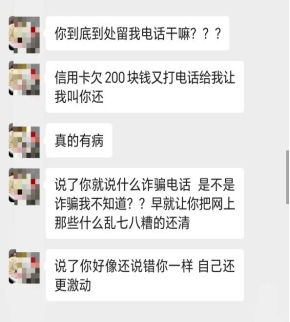

“每天都能接到十数通电话及短信,有些来电人员自称是银行工作人员。”李先生表示,更令他无法接受的是,催收电话和短信随后不断发至他的亲友处。“这给我的亲友带来了巨大困扰,也给我的身心造成了巨大伤害。”

李先生质疑,在他保持沟通、未失联的情况下,银行为何要采取这种连带亲友的催收手段,这些催收行为究竟是银行员工直接实施,还是委托给了第三方公司?

记者看到,根据《商业银行信用卡业务监督管理办法》(简称“办法”)第68条规定,催收“只能针对本人及担保人,严禁骚扰无关第三人,严禁暴力、胁迫、恐吓、辱骂,催收必须录音”。

此外,该《办法》第70条同时明确,在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议。个性化分期还款协议的最长期限不得超过5年的时间限制。

日前,就银行催收行为是否合规,是否对委外催收公司的催收行为具有监督约束及监控机制,缘何5年的最长时间限制却缩短至一年等相关问题,记者函至华夏银行总部,截至发稿未获回复。

华夏银行为全国性商业银行,去年末,该行集中转让8期个人不良贷款(信用卡透支)资产包,共涉及约23万笔贷款,未偿本息总额合计近113亿元。目前,这些贷款已全部被划分为损失类。

2025年上半年,华夏银行(母公司口径)每百万个人客户投诉中,信用卡业务投诉占比达67%。同时,黑猫等平台上也不乏对该行助贷合作机构的投诉,涉及变相高息、违规催收、向学生放贷等问题。(作者:泰山财经)

Fintecdaily.com认为,邱先生创业失败后,与银行协商最低还款方案仅维持一年,便被取消,每月还款额回升至5000余元,导致无力偿还后遭受每天十数通电话及短信催收,甚至骚扰亲友。这直接违反《商业银行信用卡业务监督管理办法》第68条:催收仅限本人及担保人,严禁骚扰无关第三人、暴力恐吓等,并须录音记录。银行虽声称政策仅一年,但第70条明确,在持卡人还款意愿下,可协商个性化分期,最长期限5年,华夏银行的“一刀切”拒绝,涉嫌未尽平等协商义务。此类“爆通讯录”催收频发,根源在于委外催收监督缺失。2025年黑猫平台投诉显示,华夏银行信用卡业务投诉占比67%,涉及高息、违规催收及学生放贷。2026年银行业舆情回顾中,该行信用卡盗刷事件进一步凸显内控漏洞。监管已于2025年发布《互联网金融个人网络消费信贷贷后催收风控指引》,每日催收致电限6次、夜间禁催,但执行力弱。我们将强化穿透式检查:要求银行建立委外催收黑名单、实时监控录音;推动大数据监测投诉,严查“职业催收”团伙。华夏银行不良贷款转让113亿元,损失类占比高,警示其需优化贷后服务,避免“惜贷”转“暴催”。否则,在“强监管、严问责”下,类似事件将酿系统风险,损及行业公信。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]