起底欢太金融:背靠OPPO套娃授权收割个人隐私,224%年化暴利生意经

近日,背靠OPPO生态的欢太金融频繁被用户投诉。

多起投诉案例显示,欢太金融打着“低息快贷、高额随借”的旗号招揽借贷用户,实则暗藏层层套娃式信息授权、违规导流无牌照中介的套路,甚至联手合作平台放出超高利率贷款,频频触碰金融监管红线。

其虽手握小贷、融资担保相关资质,却未严守金融合规底线,其以助贷导流为核心业务模式,过度索取用户隐私信息,对合作方违规高息放贷行为疏于管控,背后潜藏的合规漏洞也随之浮出水面。

01 套娃式授权套取用户信息

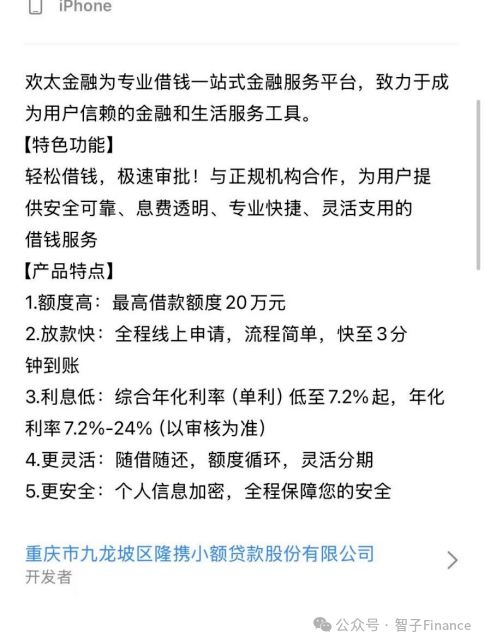

智子财经下载欢太金融App发现,在苹果应用商城的App信息页面中,欢太金融标注的综合年化利率为7%—24%,但同时注明“以审核为准”。

值得注意的是,该App的开发者是一家小贷公司——重庆市九龙坡区隆携小额贷款有限公司,该公司同时也是OPPO金融的小贷业务主体。

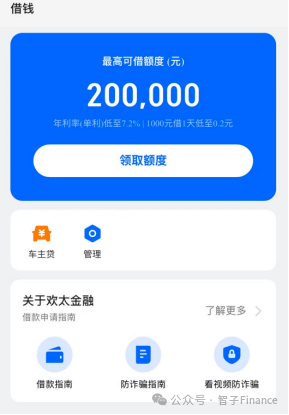

打开APP首页“借钱”板块,平台对外高调宣传“最高可借20万元、年利率最低7.2%”,用低息、快贷、高额度的话术吸引用户。

但用户点击“领取额度”后,平台第一时间便要求获取地理位置、身份证等核心隐私信息,完成基础授权后,却无法查看任何额度,直接被跳转推荐至第三方贷款平台。

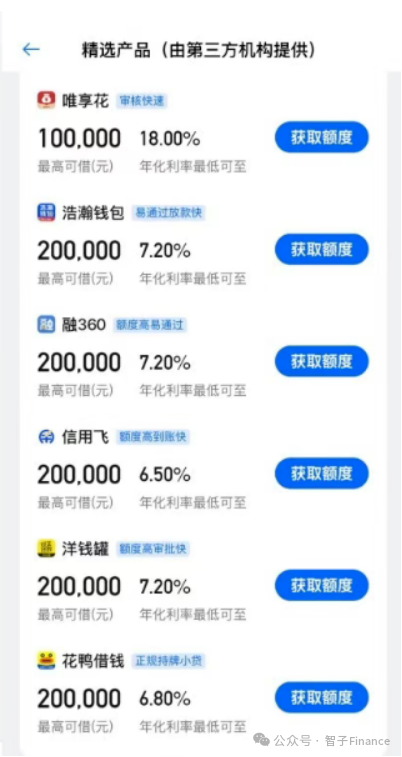

其内设的“低息专区”实质就是贷款超市,罗列了唯享花、浩瀚钱包、花鸭借钱等多款第三方产品,足以证明欢太金融并非开展自营放贷业务,核心模式是依托自身平台为其他助贷、借贷机构引流。

更令用户诟病的是,整个申请流程充斥“套娃式”信息授权,层层索要资料却不兑现核心服务,引发大量用户对个人信息安全的担忧。

有用户描述,在欢太金融App借款时,页面明确显示“手机号已通过额度初审,最高可借20万元,随借随还”。但在实际操作中,用户只是重复完成填写手机号、同意协议等基础步骤,后续还被要求输入短信验证码,进一步填报社保缴纳情况、房产、车产等资产信息,甚至包括芝麻信用分、花呗额度、京东白条额度等互联网消费信贷信息。

然而,平台每让用户完善一项信息,便刻意显示“对应提升贷款额度”。待用户填完全部资料后,页面显示预估额度可达20万元。

但当用户走完所有信息填报流程,平台仍未出具任何确认额度,仅告知将进一步匹配资金方,要求用户再次提交姓名、身份证号、当前居住城市等信息,并强制同意“唯享花”平台的个人信息授权书。

直至这一步完成后,平台仍未给出确认额度,而是将贷款信息进一步转至线下贷款中介公司。此后不久,该用户陆续接到近20个推销贷款的个人电话。

值得注意的是,有线下贷款中介表示,其所在公司并未持有金融牌照。

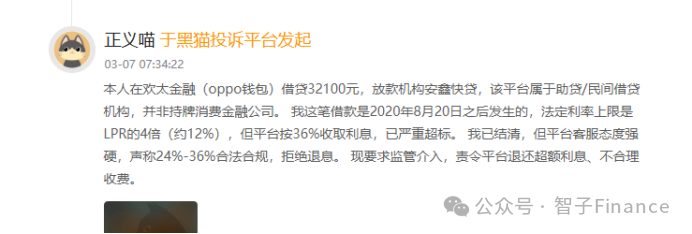

而黑猫投诉平台的一则投诉信息,更是指向欢太金融的资方并非持牌金融机构。有用户投诉称,其在欢太金融(OPPO钱包)借贷32100元,放款机构为“安鑫快贷”,该平台属于助贷或民间借贷机构,并非持牌消费金融公司。

02 合作平台高息放贷

欢太金融所推荐的“唯享花”“花鸭借钱”等借款平台,近期频频被消费者曝光涉嫌高利贷、套路放贷等问题。

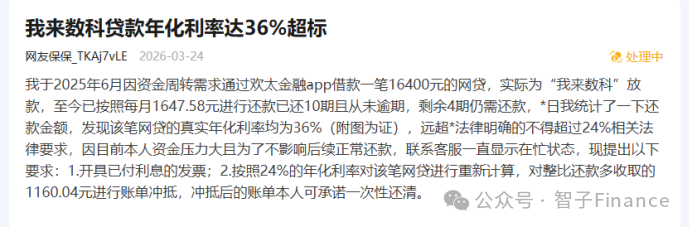

在“消保保”平台上,有用户投诉称,其于2025年6月因资金周转需求,通过欢太金融App借款16400元,实际放款方为“我来数科”。该用户已按每月1647.58元还款10期,从未逾期,剩余4期尚未结清。经统计,该笔贷款的真实年化利率达到36%。

另据《北京商报》报道,有用户在“唯享花”平台申请贷款后,被引流至“银掌柜”“易秒通”等平台,页面提示需下载相应App方可提现。

然而,用户在仅填写手机号和验证码、尚未确认贷款、也未获知贷款利率及放款机构的情况下,便被通知放款成功。其中“易秒通”平台显示贷款金额为3000元,分两期还款,每期分别需还1936.17元和1932.33元。

从已被扣款的1936.17元还款记录来看,其中包含420元的融资担保费用。借款3000元分两期还款,总还款金额高达3865元,若按每期1932.33元估算,该笔贷款的年化利率达224%。

另有用户投诉称,其于2024年12月24日通过欢太金融平台申请借款4700元,实际放款方为新网银行,分12期还款,每月还款472.14元。按IRR方式计算,该笔贷款的综合年化利率约为35.99%,远超国家规定的利率上限。

03 存在明显违规行为

按照国家金融监管相关规定,凡是从事金融相关业务的机构,无论直接放贷、助贷居间,还是信息导流、贷款推介等配套服务,需全面落实持牌经营、信息披露、风险管控等要求,严禁无资质展业、违规诱导、过度索取个人信息、变相规避监管等行为。

金融行业属于强监管领域,持牌经营是法定前置条件,无任何例外。任何机构不得借“信息服务”“导流推介”的名义,变相开展无资质金融业务,更不得突破利率管控、信息安全、风险提示等硬性监管要求,切实保障金融消费者合法权益。

公开资料显示,欢太金融实际运营主体为深圳市欢太数字科技有限公司,从工商股权来看,该公司看似与OPPO体系无直接持股关联,实则双方深度绑定,业内普遍将其视作OPPO生态核心金融平台,直接称为“OPPO金融”。

据《北京商报》报道,欢太数科对外展业合作时,常直接自称OPPO钱包,而OPPO钱包也明确标注欢太数科为官方合作生活服务平台、官方借钱平台。

股权信息显示,欢太数科由自然人赵梁100%持股,赵梁同时担任广东欧加集团多家成员企业法定代表人及核心高管,而广东欧加控股正是OPPO公司的控股股东,这层隐秘关联也坐实了二者的实际从属关系。

业务布局方面,欢太金融扩张步伐较快,业内有消息称其已曲线入股成为某头部消费金融公司第二大股东。此外,欢太金融体系内还持有融资担保牌照,对应主体为重庆欧诚融资担保有限公司,由OPPO与vivo联合持股,具备正规融资担保业务资质,主要为其生态内借贷业务提供增信服务。

尽管持有部分金融牌照,但欢太金融在助贷导流、合作机构审核、利率管控、个人信息保护等环节,均存在明显违规行为,未履行平台审核责任,触碰多项监管红线,业务脆弱性和不可持续性不言而喻。(作者:智子财经)

Fintecdaily.com 认为,欢太金融利用OPPO生态的天然信任背书获取核心隐私,却在后端将用户“卖”给无牌照中介及高息平台,形成了典型的“信用套利”。这种“只导流、不审核”的模式,使平台退化为纯粹的贷款超市,规避了持牌小贷应承担的审慎义务,导致用户陷入“一人申请、全网骚扰”的被动困局。文中提及的224%极端利率及普遍存在的36%年化利率,折射出助贷链条中“融资担保费+信息服务费”的定价乱象。作为核心入口,欢太金融未能履行对合作方(如唯享花、我来数科)的利率约束,实质上放任了高利贷在生态内的滋生。2026年,随着《金融法》对金融活动全口径监管的落地,这种“隐秘关联”下的持牌掩护将不再是违规行为的避风港。当“OPPO钱包”与“高息暴力”挂钩,损害的是手机硬件品牌积攒数年的用户商誉。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]