业绩稳健却难留资金,国寿安保两只债基接连陷入清盘危机

在公募行业的传统认知中,债券基金往往意味着“稳健”和“可预期”,只要收益表现平稳、波动可控,通常更容易获得长期资金的认可。

但近期,国寿安保旗下两只债券基金的经历,却呈现出另一种现实:基金经理经验丰富、产品业绩并不逊色,规模却迅速缩水,甚至触及清盘边缘。

成立不久即陷入清盘压力

3月17日,国寿安保尊悦纯债发布提示性公告称,该基金资产净值已连续40个工作日低于5000万元,触发清盘风险。

这只产品成立时间并不长,仅在2025年10月成立,目前尚未满半年。

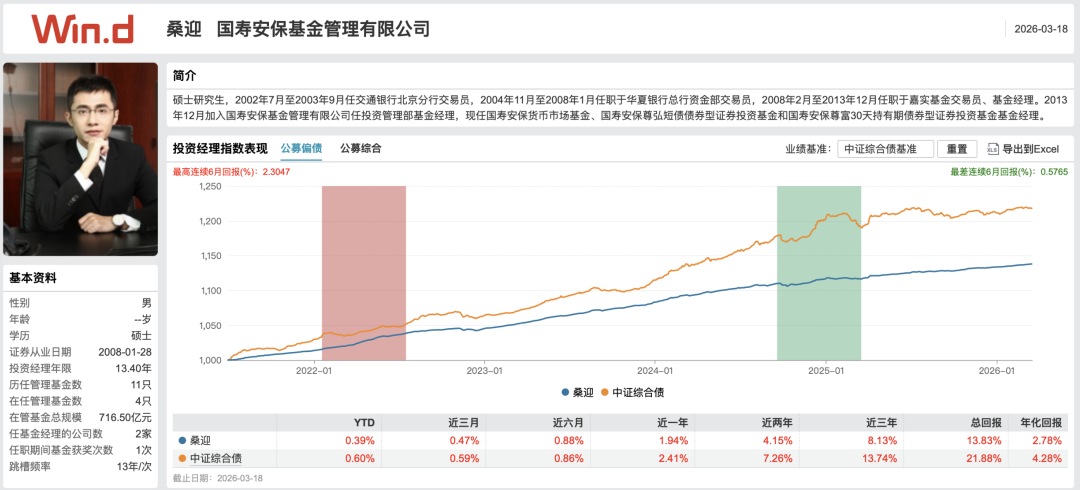

基金经理桑迎则是固收领域资深从业者,拥有超过十年的债券投资经验,长期管理规模在行业中也处于较高水平。

按理说,经验与能力并非短板。

但市场的选择却十分直接,资金持续流出,使产品规模迅速跌至“迷你”区间。

更值得注意的是,这并不是个例。

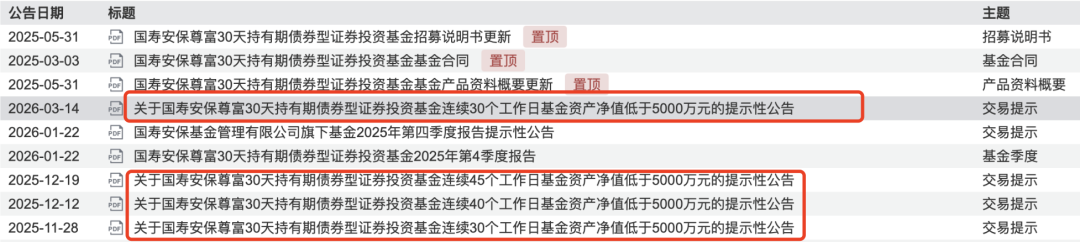

同一基金经理,另一只产品同样遭遇规模危机,桑迎管理的另一只基金,国寿安保尊富30天持有期债券,也曾在成立不到一年时多次触发清盘预警。

该基金成立之初规模接近5亿元,但随后赎回压力持续增加,一度跌破清盘线。

虽然在2025年末短暂回升,但整体规模始终难以稳定。

从运营角度看,这种情况并不理想。

债券基金的管理费率普遍较低,当产品规模过小甚至濒临清盘时,公司在发行、渠道推广、持续运营等方面的投入,很可能难以覆盖成本。

换句话说,这类产品不仅难以贡献利润,甚至可能成为经营负担。

发行节奏与市场环境错位

业内人士认为,两只债基规模困境的重要原因,在于发行时点选择不佳。

产品成立期间,权益市场表现相对活跃,投资者风险偏好明显提升,债券资产配置需求阶段性下降。

在这种背景下,新发债券基金本身就面临较大的销售压力。

与此同时,部分产品在销售端对特定渠道依赖度较高。当后续营销资源不足或渠道关注度下降时,资金容易快速流出,导致规模难以维持。

从更深层次来看,这也折射出公募行业在产品发行节奏上的短期化倾向。

在规模与销售考核压力驱动下,一些产品可能更多是为完成年度目标而推出,而非基于市场周期与投资者需求的系统判断。

与股票基金不同,债券基金在规模过小时往往更难操作。频繁赎回可能迫使基金经理被动卖出债券资产,从而影响组合久期与收益节奏。当资金流动性波动较大时,即便投资判断正确,也难以稳定体现收益优势。

从这一角度看,两只产品在震荡市中仍取得正回报,反而更显得不易。

但市场资金通常更加关注规模与流动性安全边际,而非单纯的收益表现。

国寿安保两只债基的经历,在一定程度上反映出公募行业当前面临的现实挑战,当产品成立后无法形成稳定资金来源,基金公司不仅面临运营成本压力,还可能对品牌信誉造成影响。

对于投资者而言,一旦基金最终走向清盘,还可能面临资金再配置与机会成本。

单纯依赖发行数量或短期规模增长,已难以支撑长期发展。

国寿安保这两只债基的规模困局,或许只是行业转型过程中,一个具有代表性的缩影。(来源:Y趣理说)

Fintecdaily.com 认为,尊悦纯债等产品在发行初期往往带有明显的“机构定制”色彩,初始规模极度依赖单一渠道或关联方的短期限“属性资金”。当权益市场回暖导致风险偏好位移,或者定制方出于流动性管理需要快速赎回,此类产品由于缺乏个人投资者的长尾支撑,会瞬间从“小而美”滑向“迷你化”深渊,暴露了规模增长的虚假繁荣。低费率债基在规模低于1亿元时,管理费往往无法覆盖投研、审计及信披等刚性成本,沦为公司的“负资产”。国寿安保在短时间内密集出现产品预警,不仅是对渠道资源的极大浪费,更会引发投资者对公司“新发产品生命周期”的质疑,形成“越破位、越赎回”的品牌减值效应。频繁的申赎迫使资深经理桑迎不得不牺牲久期策略来应对流动性考验,这种“被动卖出”抹杀了固收投资的预判价值。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]