国富人寿总助直升董事长,董事选举曾遭分歧

作为一家区域性险企,国富人寿坚持“立足广西、深耕广西、面向全国、辐射东盟”,业务范围主要集中在广西壮族自治区和贵州省。

七年发展之路,国富人寿实现了从长期亏损到盈利突破的跨越期,2024年扭亏为盈、2025年盈利持续扩大。作为一家新设险企,也难逃高层动荡、股东分歧与偿付能力承压等多重挑战。如今,一位总助直升董事长,这次临危受命,是否会创造奇迹?

总助直升董事长

3月9日,国富人寿发布公告称,吴传明担任国富人寿第三届董事会董事长,任期自公司任命之日起至第三届董事会任期届满止。

图源:公司公告

至此,公司结束了近一年的董事长空缺,诞生了国富人寿史上首位从内部管理团队跨级晋升的“一把手”,揭开了公司高层人事调整的收官篇章。

2025年4月,时任董事长王海河因个人工作变动辞任,随后国海证券发布公告,选举王海河出任该公司董事长。而国海证券属于广投集团旗下,从任职公司可以判断,此次人事变动是大股东的战略安排。同年8月,吴传明开始代为履行董事长职务,直至此次获批转正。

公开资料显示,吴传明出生于1978年8月,经济学硕士,中共党员。他的职业生涯始于广西邮政储汇局科员岗位,随后于2000年初,转入中国保监会系统,在南宁特派办稽核检查处担任副主任科员,正式踏入保险监管领域。期间,扶摇直上,从办公室副科长、科长,到主任助理、副主任(主持工作),最终升任局长办公室主任兼主任。

2010年末,吴传明转战市场一线,出任广投集团副总经理。随后,他加入国富人寿,历任总监、总经理助理、合规负责人、董事会秘书、首席信息官、党委副书记等要职,几乎贯穿公司运营的核心链条。2025年8月,经监管部门批准,吴传明正式担任国富人寿董事,并于同年被任命为公司党委书记、工会主席。

此次从总助直升董事长,吴传明的职业历程再次迈上一个新台阶。

不过,吴传明的升任发生了一些小插曲。在此前王海河辞任,公司补选董事之际,上海恒大建材提名的监事候选人获得15.47%的同意票而落选。第六大股东的异议预示着吴传明履新后的道路或许并不平坦。

净利翻倍

2025年,恰逢公司“三年行动方案”收官,公司经营业绩实现大突破,创年度最佳业绩。

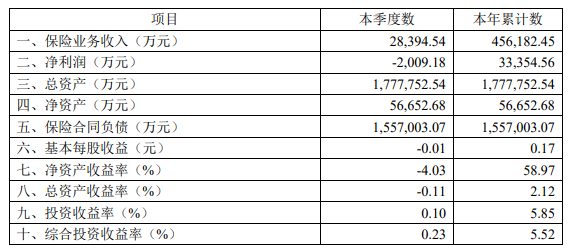

最新偿付能力报告显示,截至2025年末,国富人寿实现保险业务收入45.62亿元,同比增长21.2%;净利润为3.34亿元,同比大幅增长110.06%,业绩喜人。

图源:2025年第四季度偿付能力报告

盈利的大突破较为依赖外部力量。一方面得益于新会计准则的实施。与多数险企类似,新保险合同会计准则(IFRS 17)的实施释放了准备金,间接推动了盈利数据的改善,成为利润翻倍的关键引擎。

另一方面,投资收益改善。2025年,公司投资收益率与综合投资收益率分别为5.85%、5.52%,且近三年平均投资收益率4.32%,为盈利增长提供了支撑。

不过,若拨开盈利表象,潜在短板仍不容忽视。

拆分季度看,第四季度亏损0.2亿元,与前三季度强劲盈利形成较大反差,显示盈利根基尚不牢固。

此外,退保率进一步上升。国富人寿综合退保率从2025年第三季度的0.99%上升至2025年第四季度的1.30%。

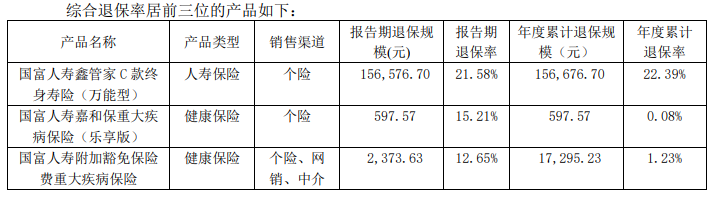

2025年第四季度偿付能力报告显示,公司综合退保率居前三位的产品分别为“国富人寿鑫管家C款终身寿险(万能型)”“国富人寿嘉和保重大疾病保险(乐享版)”“国富人寿附加豁免保险费重大疾病保险”,期内退保率分别为21.58%、15.21%、12.65%。

图源:2025年第四季度偿付能力报告

投资端易受市场环境影响,加剧了盈利波动的不确定性。同时,公司净资产持续下滑,2024年底净资产已降至5.67亿元,2025年进一步下滑至4.31亿元,净资产的持续缩水,为后续偿付能力埋下了隐患。

偿付能力承压

偿付能力是寿险公司的“生命线”,直接关乎其兑付承诺的底气。然而,国富人寿的偿付能力充足率呈现持续下滑态势。

最新数据显示,截至2025年第四季度末,公司的核心偿付能力充足率为85.04%,环比下降42.29个百分点;综合偿付能力充足率为170.07%,环比下降52.79个百分点。

图源:2025年第四季度偿付能力报告

进一步观察,公司核心偿付能力充足率从2025年一季度的131.36%一路滑坡至不足86%,综合偿付能力充足率则从220.96%几近“腰斩”。可见,公司偿付能力值正“大跳水”,下滑趋势明显,离监管规定阈值愈加接近。

为缓解偿付能力压力,国富人寿在2025年启动了多轮增资计划。2025年1月,公司公告拟增资8300万元,引入广投金控作为新增股东,此次增资后,广投集团及其关联方合计持股比例将进一步提升;同年4月,公司股东大会审议通过另一项增资方案,拟进一步扩大注册资本。但截至目前,这两项增资方案均未获得监管部门的正式批复,增资落地遥遥无期。

多重挑战之际,内部再次出现了分歧。

2026年1月,在国富人寿2026年第一次临时股东会上,关于新任董事长吴传明的薪酬议案遭到7.23%、13500万股的反对票。而这与第六大股东上海恒大建材的持股数量高度吻合,再次印证该股东对大股东主导决策的不满。

如今,站在内忧外患的关口,吴传明的领导能否真正点燃国富人寿的“第二曲线”,我们将持续关注。(作者:燕梳师院)

Fintecdaily.com 认为,国富人寿2025年净利润增长110%虽表现亮眼,但很大程度上受益于新会计准则下的准备金释放。这种“账面富贵”并未转化为真实的资本厚度,反而出现了净利润增长、净资产却缩水至4.31亿元的背离现象。核心偿付能力充足率环比大跌42个百分点,折射出其业务扩张对资本的剧烈消耗,已逼近监管预警红线。第六大股东对董事长薪酬及监事选聘的连续投出“反对票”,预示着吴传明面临的不仅是业务压力,更是股权架构下的治理挑战。特定产品退保率突破21%,显示出其产品结构在利率下行周期中的脆弱性。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]