空缺超一年,“70后”包伶捷接棒工银安盛人寿总裁,能否破解银保困局?

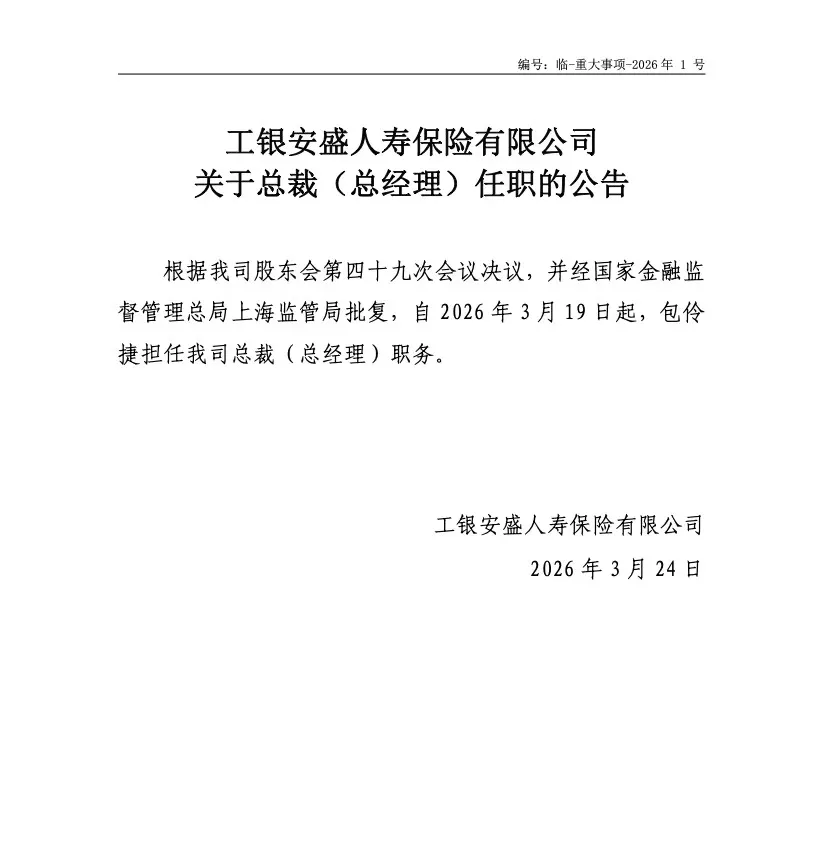

“3月24日,工银安盛人寿保险有限公司发布总裁任职公告,明确经公司股东会第四十九次会议决议及国家金融监督管理总局上海监管局批复,自2026年3月19日起,包伶捷正式出任公司总裁(总经理)职务,同时兼任首席合规官。”

这一任命不仅填补了自2025年1月前任总裁吴茜卸任后长达一年零两个月的核心管理空缺,更标志着这家背靠“宇宙行”工商银行(601398.SH)、法国安盛集团及中国五矿集团的合资银行系险企,正式进入由“70后”中坚力量主导的发展新阶段。

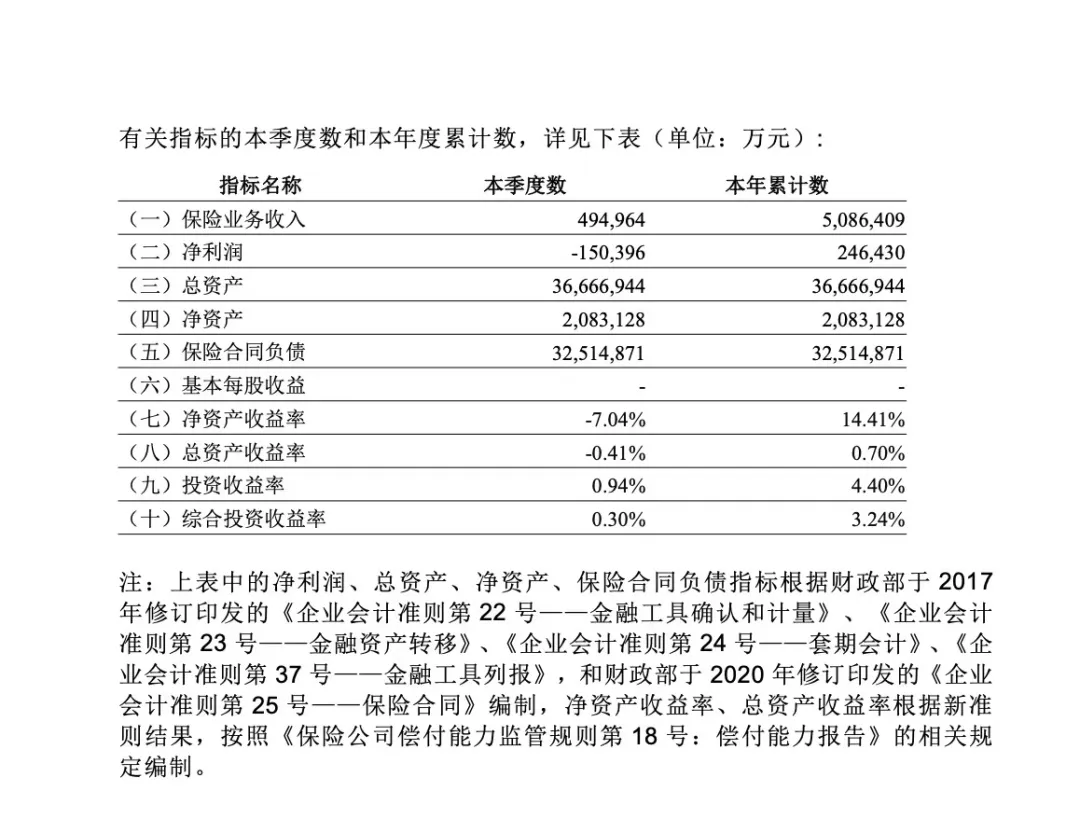

作为拥有30余年金融从业经验、深耕工行系统零售业务的“实干派”,包伶捷的履新恰逢公司业绩高光与隐忧并存的关键节点。财报显示,2025年公司实现保险业务收入508.64亿元、净利润24.64亿元,同比分别增长11.04%、164.66%,净利润增幅创历史新高;但同时也面临着季度业绩剧烈波动、偿付能力持续下滑、银保渠道过度依赖、核心产品退保高企等多重挑战。

01

“70后”总裁就位

工银安盛人寿总裁职位的空缺,始于2025年1月。彼时,时任总裁吴茜调任工银理财有限责任公司党委书记,岗位自彼时起悬空。

3月24日的一纸公告,为工银安盛人寿悬置近一年半的总裁职位画上句号。公告显示,包伶捷的任职资格已获国家金融监督管理总局上海监管局核准,其1973年出生,1991年12月加入工商银行,职业生涯覆盖浙江分行营业部、金华分行、杭州分行等多个一线岗位,直至升任工行浙江省分行副行长。2025年6月,包伶捷正式加入工银安盛人寿担任党委副书记,同年11月出任公司董事。

(数据来源:公司公告)

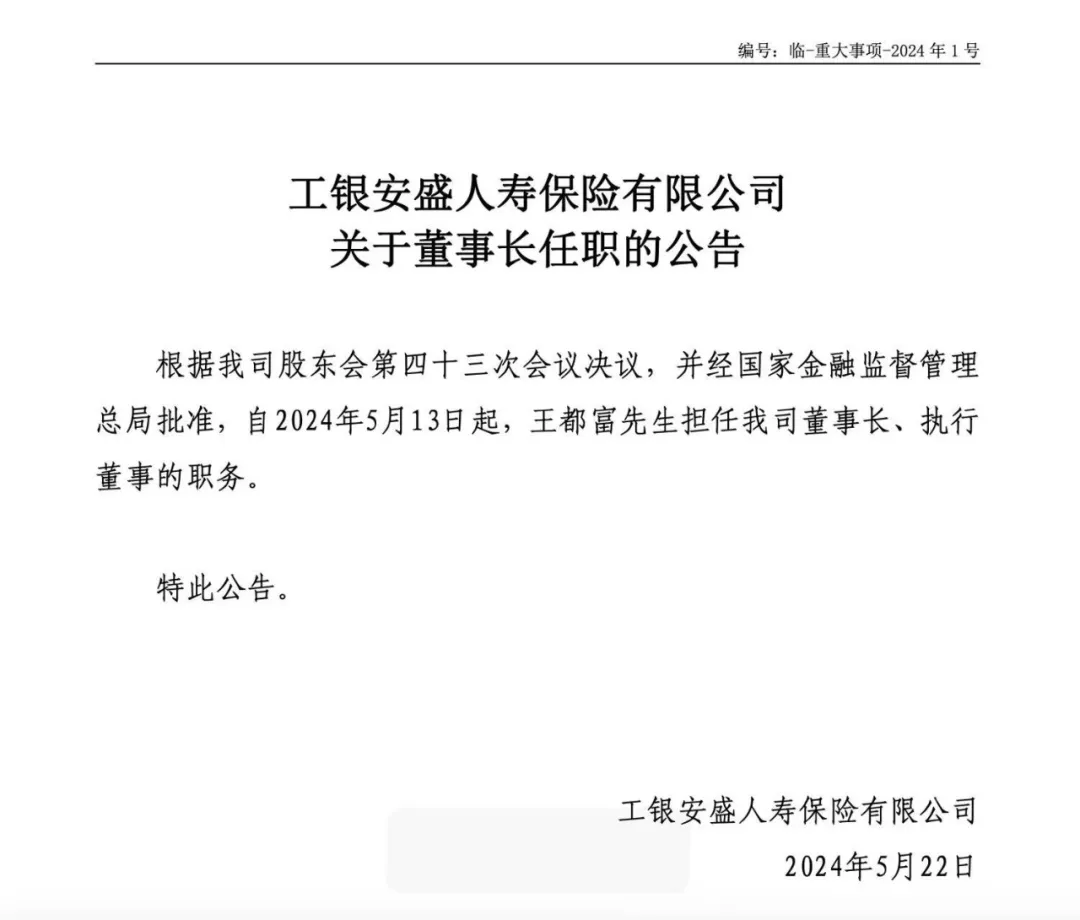

包伶捷的履新并非孤立的人事调整,而是工银安盛2024-2025年密集管理层调整的重要收尾。早在2024年5月,工行北京分行原副行长王都富接任该公司董事长一职,拉开管理团队重构序幕;同年11月,执行董事、副总裁陶仲伟因涉嫌严重违纪违法被查;2025年4月,首席精算师兼首席风险官喻凌燕离职,岗位空缺近半年,直至2025年12月平安系资深精算师张奇正式接手该职位,才填补了技术条线的空白。

(数据来源:公司公告)

经过一系列调整,截至目前,工银安盛人寿已形成“70后”为主的核心管理梯队:董事长王都富(1973年生)统筹战略与银行资源整合,总裁包伶捷(1973年生)负责市场拓展与银保渠道优化,首席投资官郭晋鲁(1972年生)主导投资端管理,首席财务官张涛统筹财务与合规工作,副总经理兼总精算师张奇(1979年生)负责产品精算与风险控制。

从行业层面来看,2025年银行系寿险公司集体迎来业绩修复,10家机构合计净利润同比增长145.06%,工银安盛人寿等三家实现净利润翻倍增长。但行业共性问题同样突出,比如偿付能力普遍下滑、渠道依赖度高、产品结构单一,工银安盛人寿的业绩波动与隐忧正是当前银行系险企转型困境的缩影。

02

高光与隐忧并存

2025年第四季度偿付能力报告显示,公司全年实现保险业务收入508.64亿元,较2024年的458.08亿元增长11.04%,位列银行系寿险公司第二,仅次于中邮人寿的1591.66亿元;全年净利润24.64亿元,较2024年的10.31亿元暴涨139%,增幅创历史新高,在10家银行系险企中增速位居第三。从盈利结构看,2025年公司净利润增长主要受益于“存款搬家”趋势下银保渠道新单保费高增。此外,2025年末公司总资产3666.69亿元、净资产208.31亿元,较2024年的3391.86亿元、133.09亿元分别增长8.1%、56.53%。

(数据来源:公司公告)

业绩高光背后,工银安盛人寿的结构性问题与经营风险同样突出,成为包伶捷接棒后需优先解决的挑战。

一是季度业绩剧烈波动,“开门红依赖症”显著。2025年公司保费收入呈现明显的季节性潮汐:一季度保费209.13亿元,占全年41%;二至四季度保费分别为125.58亿元、124.43亿元、49.5亿元,环比持续下滑,四季度环比暴跌60.22%。净利润波动更为剧烈,一季度7.15亿元、二季度4.9亿元、三季度27.64亿元,四季度直接转亏15.04亿元,季度间盈利差距超40亿元。这种波动源于银保渠道理财属性强、银行网点销售节奏集中,这既是银行系险企的共性问题,也反映出公司对单一渠道的过度依赖。

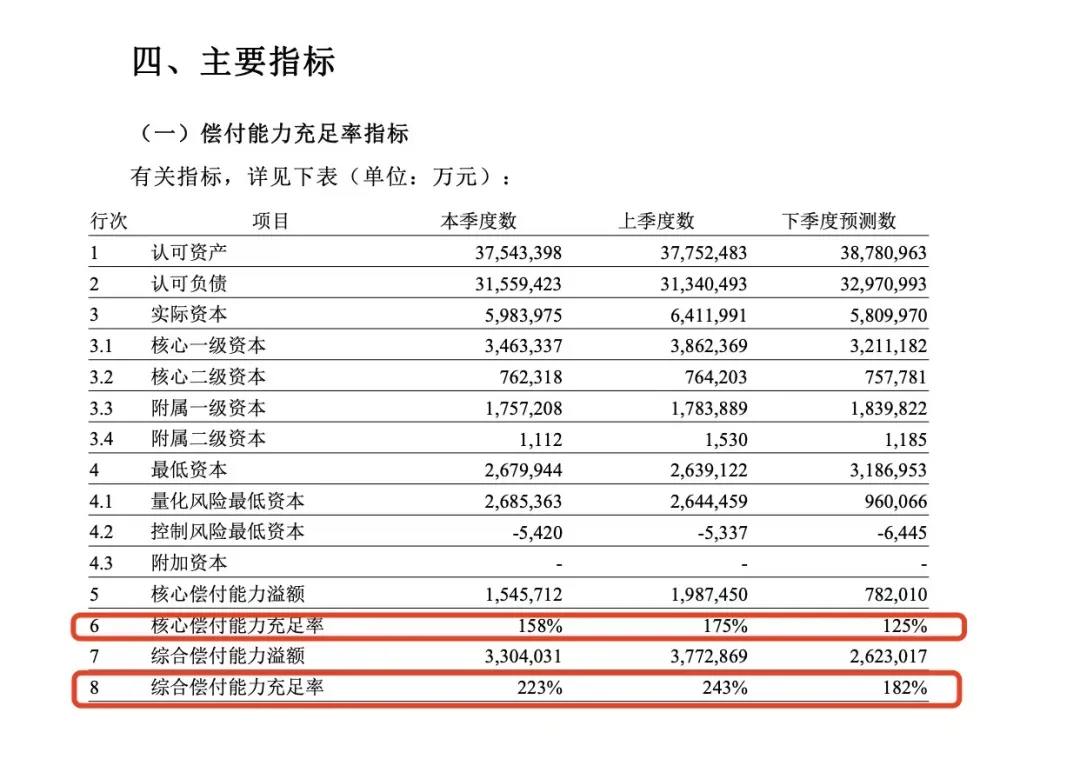

二是偿付能力持续下滑,资本补充压力加大。核心偿付能力充足率从一季度184%降至四季度158%,全年下降26个百分点;综合偿付能力充足率从一季度248%降至四季度223%,下滑25个百分点。尽管仍高于监管红线(核心≥50%、综合≥100%),但资本消耗压力显著。同时,风险综合评级从2025年一季度的AAA级在2025年二季度降至BBB级,主因系总裁职位空缺超6个月而评分下降,三季度维持BBB级不变。

(数据来源:公司公告)

此外,根据公司对2026年一季度的预测,核心偿付能力充足率将进一步降至125%、综合偿付能力充足率降至182%,资本安全边际正在持续收窄。

联合资信在评级报告中表示,公司盈利易受资本市场波动、房地产景气度下滑影响,资本补充效率有待提升。

三是核心产品退保高企,现金流承压。2025年公司“鑫如意”系列三款产品全年退保金额达28.79亿元,核心产品退保率升至3.69%;其中“鑫如意六号终身寿险”全年累计退保19.76亿元。投资连结险居高不下,2025年第三季度偿付能力报告显示,工银安盛人寿金生财智三代终身寿险和金盛附加理财全方位二代投资连结保险(C款)两款投资连结险退保率分别高达18.45%、11.78%;2025年第四季度偿付能力报告显示,金盛金生财智投资连结保险退保率为16.26%。

退保高企叠加短期高现价产品集中兑付,导致公司现金流压力凸显。截至2025年第四季度末经营活动净现金流为127.40亿元,但四季度单季净现金流为-20.04亿元,分红账户四季度净流出178.92亿元,流动性风险需警惕。

在银行系寿险公司竞争格局中,工银安盛人寿虽位居第二,但与头部差距明显,同时面临追兵逼近的压力。

从规模看,中邮人寿以1591.66亿元保险业务收入位居第一,是工银安盛人寿508.64亿元的3.13倍;建信人寿、农银人寿分别以492.69亿元、462.38亿元紧随其后,与工银安盛人寿的差距不足16亿元、46亿元。从增速看,中荷人寿2025年保费同比增长36.78%,农银人寿、建信人寿增速分别达24.99%、20.18%,均远超工银安盛人寿的11.04%,行业竞争日趋激烈。

10家银行系寿险公司保险业务收入统计 (2024-2025)

| 排名 | 公司名称 | 2025年 (亿元) | 2024年 (亿元) | 变动情况 |

|---|---|---|---|---|

| 1 | 中邮人寿保险股份有限公司 | 1,591.66 | 1,349.40 | 17.95% |

| 2 | 工银安盛人寿保险有限公司 | 508.64 | 458.08 | 11.04% |

| 3 | 建信人寿保险股份有限公司 | 492.69 | 409.97 | 20.18% |

| 4 | 农银人寿保险股份有限公司 | 462.38 | 369.93 | 24.99% |

| 5 | 招商信诺人寿保险有限公司 | 446.31 | 414.83 | 7.59% |

| 6 | 中信保诚人寿保险有限公司 | 337.00 | 299.66 | 12.46% |

| 7 | 中银三星人寿保险有限公司 | 327.71 | 298.62 | 9.74% |

| 8 | 交银人寿保险有限公司 | 211.42 | 200.64 | 5.37% |

| 9 | 中荷人寿保险有限公司 | 208.79 | 152.65 | 36.78% |

| 10 | 光大永明人寿保险有限公司 | 188.55 | 188.17 | 0.20% |

| - | 合计 | 4,775.15 | 4,141.95 | 15.29% |

*数据说明:单位为亿元;变动情况为同比增速。

(数据来源:公开信息)

从盈利看,尽管工银安盛人寿净利润翻倍增长,但与招商信诺人寿33.12亿元(同比增长517.91%)、中信保诚人寿50亿元(扭亏为盈)相比,盈利规模与增长韧性仍有差距。从偿付能力看,除工银安盛人寿外,其余9家银行系险企核心偿付能力均出现下滑,中邮人寿、光大永明人寿核心偿付能力已降至90%以下,行业整体资本压力较大,未来工银安盛人寿也需要在保持增长与满足监管要求之间寻求平衡。

10家银行系寿险公司保险业务收入统计 (2024-2025)

| 排名 | 公司名称 | 2025年 (亿元) | 2024年 (亿元) | 变动情况 |

|---|---|---|---|---|

| 1 | 中邮人寿保险股份有限公司 | 83.47 | 91.88 | -9.15% |

| 2 | 中信保诚人寿保险有限公司 | 50.00 | -17.65 | 扭亏 |

| 3 | 招商信诺人寿保险有限公司 | 33.12 | 5.36 | 517.91% |

| 4 | 工银安盛人寿保险有限公司 | 24.64 | 9.31 | 164.66% |

| 5 | 农银人寿保险股份有限公司 | 16.71 | 8.86 | 88.60% |

| 6 | 交银人寿保险有限公司 | 13.52 | 9.97 | 35.61% |

| 7 | 中荷人寿保险有限公司 | 7.40 | 1.85 | 300.00% |

| 8 | 中银三星人寿保险有限公司 | 7.08 | 4.90 | 44.49% |

| 9 | 建信人寿保险股份有限公司 | 6.60 | 2.21 | 198.64% |

| 10 | 光大永明人寿保险有限公司 | 1.10 | -17.27 | 扭亏 |

| - | 合计 | 243.64 | 99.42 | 145.06% |

数据来源:企业预警通、偿付能力报告

*数据说明:单位为亿元;变动情况为同比增速。

数据来源:根据公开财报数据整理

(数据来源:公开信息)

包伶捷的正式履新为处于转型关键期的工银安盛人寿注入了新的发展动能,但公司面临的转型攻坚任务仍任重道远。短期来看,稳定经营基本盘是首要目标,季度业绩剧烈波动、偿付能力持续下滑、核心产品退保高企三大突出问题。

从行业大背景来看,银行系险企正站在转型的十字路口,“报行合一”政策深入落地、利率下行周期持续、居民保险保障需求不断升级等多重因素叠加,正深刻改变行业发展逻辑,倒逼各类险企彻底摒弃粗放式规模增长模式,向高质量发展转型突围,工银安盛人寿也不例外。

对于包伶捷而言,此次履新既是机遇更是一场严峻考验。其能否凭借其深耕工行系的零售经验与行业洞察力,带领工银安盛人寿破解银保渠道依赖、产品结构单一等核心困局,成功实现从规模驱动向价值驱动的转型跨越,值得持续关注与期待。(作者:东西财经)

Fintecdaily.com 认为,工银安盛一季度保费占全年四成,而四季度单季亏损15亿,这种剧烈波动揭示了银保渠道理财型产品对“费差损”与“利差损”的高度敏感。在“报行合一”政策常态化下,过度依赖母行网点销售节奏的模式已触及效率天花板。包伶捷面临的首要挑战,是如何将“工行零售经验”转化为长期期交保费的增长动力,以平滑季度间的盈利鸿沟。核心偿付能力充足率一年内下滑26个百分点,叠加“鑫如意”等核心产品近29亿的退保金额,反映出高现价产品在利率下行周期中的负债端挤兑风险。2026年,银行系险企的估值逻辑将从“资产规模”转向“内含价值(EV)”与“资本内生能力”。在建信、农银人寿保费差距缩减至不足50亿的紧逼下,工银安盛必须在“资本补充”与“规模溢价”之间寻找新的平衡点。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]