不在振兴银行合作名单上却为其导流,朱光治下的度小满违规乱象不少

作为百度系孵化的金融科技巨头,度小满自2018年从百度金融拆分独立运营以来,始终行走在舆论的两极。

一方面,其在CEO朱光的全面治理下,实现了业务的高速扩张,盈利水平大幅攀升,与众多金融机构建立合作,营销攻势席卷全网。

另一方面,在多个消费者投诉平台上,其投诉量常年居高不下,有关“乱收会员费”“暴力催收”的投诉频频出现,近期又因“冒用360电子签名”被媒体曝光。

这种“一边违规投诉不断,一边盈利规模暴涨”的反差,折射出了度小满在朱光掌舵下,“重增长、轻合规”“重盈利、轻服务”的发展底色。

全域投放造声势,朱光的公关营销基因扎根深

2025年10月,《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》正式实施,进一步推动助贷行业从规模扩张向合规发展转变。

在这场行业巨变中,银行对助贷平台的合作门槛大幅提高,不少中小助贷平台被挡在“白名单”之外,头部机构由此成为最大赢家。这其中,除了字节系、蚂蚁系、京东系,度小满合作者众,市场体量不容小觑。

而和其他几家平台相比,更不可忽视的是度小满的品牌造势。从线上到线下,从传统媒体到新媒体,借助娱乐营销、明星效应等手段,度小满的品牌宣传力度极大。

盐铁财经注意到,仅去年,度小满就赞助了《盒子里的猫2》《快乐趣吹风》两款综艺节目,其7周年的演唱会,明星李克勤、朴树、郑钧献唱。

其还赞助了多个体育赛事。今年1月,参赛人员达35000人的厦门马拉松开赛,度小满是官方赞助商。去年的西安马拉松、哈尔滨马拉松以及世界斯诺克·西安大奖赛和亚足联亚洲预选赛,度小满也都以官方合作伙伴的身份出现。

此外,借助百度系App的流量优势,度小满还开展高频次广告推送,同时在多个主流新媒体平台投放大量短视频广告、信息流广告。而在高铁、飞机上,度小满的广告也高频出现。

目前,度小满App正上线沙溢代言的“溢起开店,赢新年好礼”新年主题活动。

密集的品牌投放让其市场认知度持续提升,“资金周转,就找度小满”的宣传语已具备较高市场辨识度。

度小满重营销的发展导向,或与其掌舵人朱光的个人背景密不可分。作为度小满现任首席执行官,朱光是百度金融业务的元老级人物,早在度小满未被百度拆分之前,他就一直担任百度金融服务事业群组总经理,全程主导百度金融的发展布局;2018年度小满独立后,朱光继续掌舵,成为平台发展的核心决策者。

而朱光的核心优势在于公关营销。加入百度前,他曾任联想集团大中华区公关及整合推广高级总监。2008年加入百度后至2015年12月,他长期负责百度的市场公关、政府事务、百度新闻等工作,被业内称为“百度公关第一人”。

所以,将营销优先的思路带入度小满治理中,也成为其核心经营特征之一。去年的西安马拉松,朱光还专门出席并以跑者身份参与到比赛中。

大手笔营销叠加技术赋能,让度小满成长为助贷行业头部玩家之一。截至2024年底,度小满的在贷余额近2600亿元,体量位列蚂蚁、字节(金融业务)以及京东科技之后,与美团金融相当。

同年,度小满实现营收22.57亿元,同比增长24.7%;净利润达到8.59亿元,同比暴增306.1%。相当于日均盈利超过235万元。

催收投诉居高不下,被曝光冒用用户签名

一边是业绩的高速增长,盈利大幅攀升,另一边则是违规乱象频发,消费者投诉持续高位。

盐铁财经注意到,截至2月3日下午,度小满(有钱花)的投诉量高达5.6万余条,仅近30天的投诉量就有超过1000条。投诉焦点集中在暴力催收、个人隐私泄露等问题。

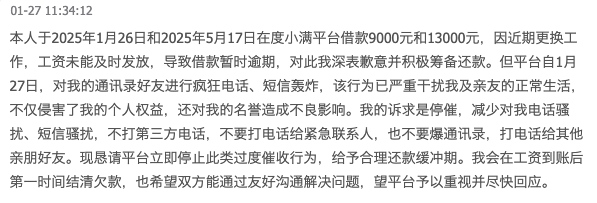

一名用户在1月27日投诉称,亲友遭到度小满的电话和短信骚扰:“本人于2025年1月26日和2025年5月17日在度小满平台借款9000元和13000元,因近期更换工作,工资未能及时发放,导致借款暂时逾期,对此我深表歉意并积极筹备还款。但平台自1月27日,对我的通讯录好友进行疯狂电话、短信轰炸,该行为已严重干扰我及亲友的正常生活,不仅侵害了我的个人权益,还对我的名誉造成不良影响。我的诉求是停催,减少对我电话骚扰、短信骚扰,不打第三方电话,不要打电话给紧急联系人,也不要爆通讯录,打电话给其他亲朋好友。现恳请平台立即停止此类过度催收行为,给予合理还款缓冲期。我会在工资到账后第一时间结清欠款,也希望双方能通过友好沟通解决问题,望平台予以重视并尽快回应。”

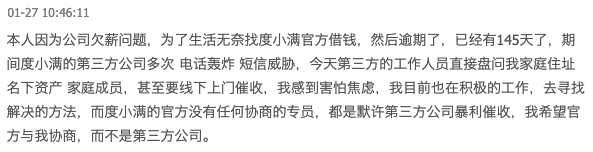

另一名用户反映,度小满第三方催收公司以“上门催收”相威胁:“本人因为公司欠薪问题,为了生活无奈找度小满官方借钱,然后逾期了,已经有145天了,期间度小满的第三方公司多次电话轰炸、短信威胁,今天第三方的工作人员直接盘问我家庭住址、名下资产、家庭成员,甚至要线下上门催收,我感到害怕焦虑,我目前也在积极的工作,去寻找解决的方法,而度小满的官方没有任何协商的专员,都是默许第三方公司暴利催收,我希望官方与我协商,而不是第三方公司。”

根据《互联网金融个人网络消费信贷贷后催收风控指引》,金融机构和第三方催收机构应只向债务人催收,不应向联系人催收,未经债务人同意,不得向与债务无关的第三人透露债务相关信息,仅在特定情形下可联系联系人,且仅能询问债务人联系方式或请其代为转告,不得泄露欠款相关细节。

去年6月,新华社快看一则“度小满日赚235万,消费贷催收引争议”的视频,把度小满推到了舆论风口。彼时新华社快看报道的数据显示,度小满黑猫投诉平台上相关投诉超3万条,处理及时率仅45.7%。

如今来看,其回复率虽升至99%,但投诉总量较去年6月新增超过2万条,核心投诉仍聚焦违规催收,意味着度小满在消费者权益保护层面仍存在显著改进空间。

大众新闻·半岛新闻近日报道,度小满还存在着人工客服接入难问题。记者拨打度小满客服热线 95055,智能客服反复提示 “当前为人工咨询高峰,需长时间等待”,且未设置直接人工入口。记者多次操作,仅通过个人信贷业务子菜单按 #号键返回上级菜单,通过投诉建议入口才接入人工客服;当日 9:20、14:20、16:10 三个时段拨测,均出现相同提示。

大众日报还曝光度小满存在借款合同签名涉嫌冒用问题。报道称,黑龙江市民李先生反映,其在度小满平台的5000元借款遭遇暴力催收,更令人意外的是,借款协议中的电子签名竟来自360借条平台。对此,律师指出该借款合同依法未成立,度小满或涉嫌冒用电子签名。不过,也有技术专家认为,此举属于同一数字证书在不同业务中的合法出示,不构成冒用。

导流名单外机构,合作协议暗藏监管漏洞

盐铁财经实测度小满 App 还发现,平台存在为未纳入官方合作名单的金融机构导流的违规行为。

通过小米应用商店下载注册度小满 App 后,界面显示“最高借款额度 20 万元”,年利率区间为“7.2%-24%”。

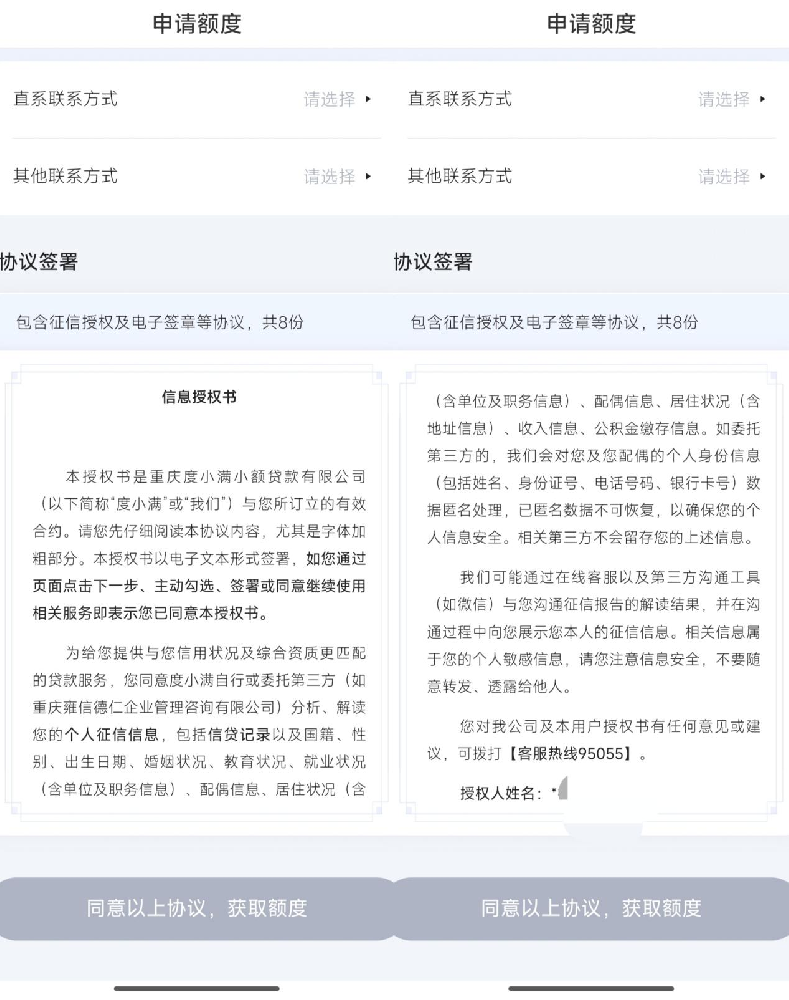

申请额度前,用户需要先确认资金用途是“生意周转”还是“日常消费”,并同意其《用户服务协议》、《个人信息授权书》和《个人信息保护政策》。

《用户服务协议》显示,贷款人、合作贷款机构包括但不限于小额贷款公司、银行、消费金融公司、信托公司等,但未明示具体机构名单;《个人信息授权书》对放款主体的定义包含重庆度小满小额贷款有限公司及其他合作机构,同样未列明具体主体,仅标注“实际放款方以借款协议为准”。

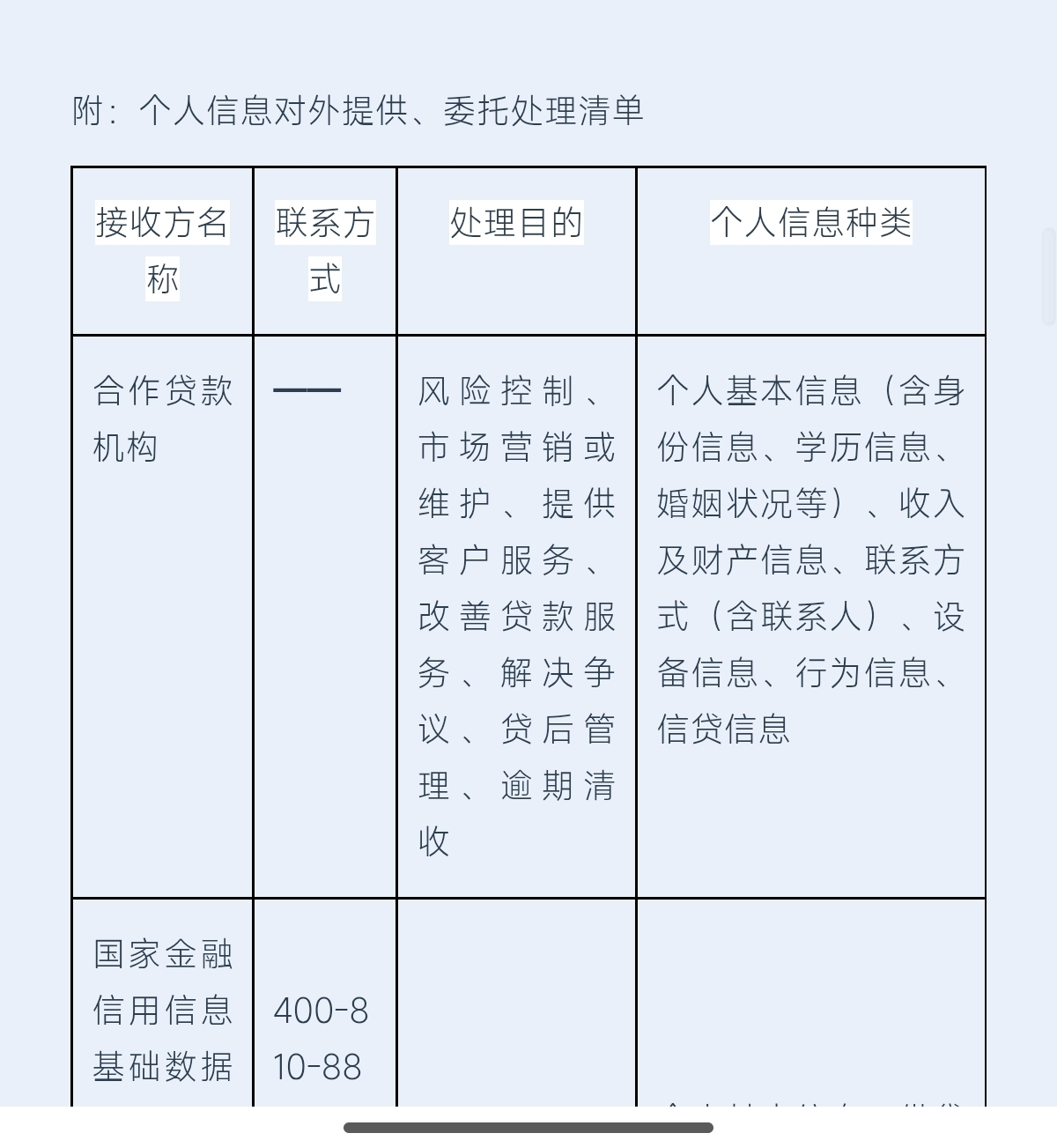

《个人信息授权书》的附件,是“个人信息对外提供、委托处理清单”,设置接收方名称、联系方式、处理目的和个人信息种类四个类目。其中,征信机构等接收方均完整具名,而以“风险控制、市场营销、客户服务、贷后管理、逾期清收” 为处理目的的接收方,仅模糊标注为“合作贷款机构”,联系方式栏显示为“—”。

按照附件信息,毕竟借款用户要提供包括个人基本信息(含身份信息、学历信息、婚姻状况)、收入及财产信息、联系方式(含联系人)、设备信息、行为信息、信贷信息在内的个人信息,那么贷款机构具体一一有哪些,度小满会否告知用户,带着疑问,盐铁财经按照借款流程进一步“探索”。

完成实名认证并人脸识别后,申请额度还需完善包括“职业收入”“其他联系方式”等个人信息,并签署8份协议,其中包含2份《个人征信授权书》(分别授权重庆度小满小贷、度小满小贷贷款合作机构),1份《信息授权书》以及前面出现过的《个人信息保护政策》《个人信息授权书》等。

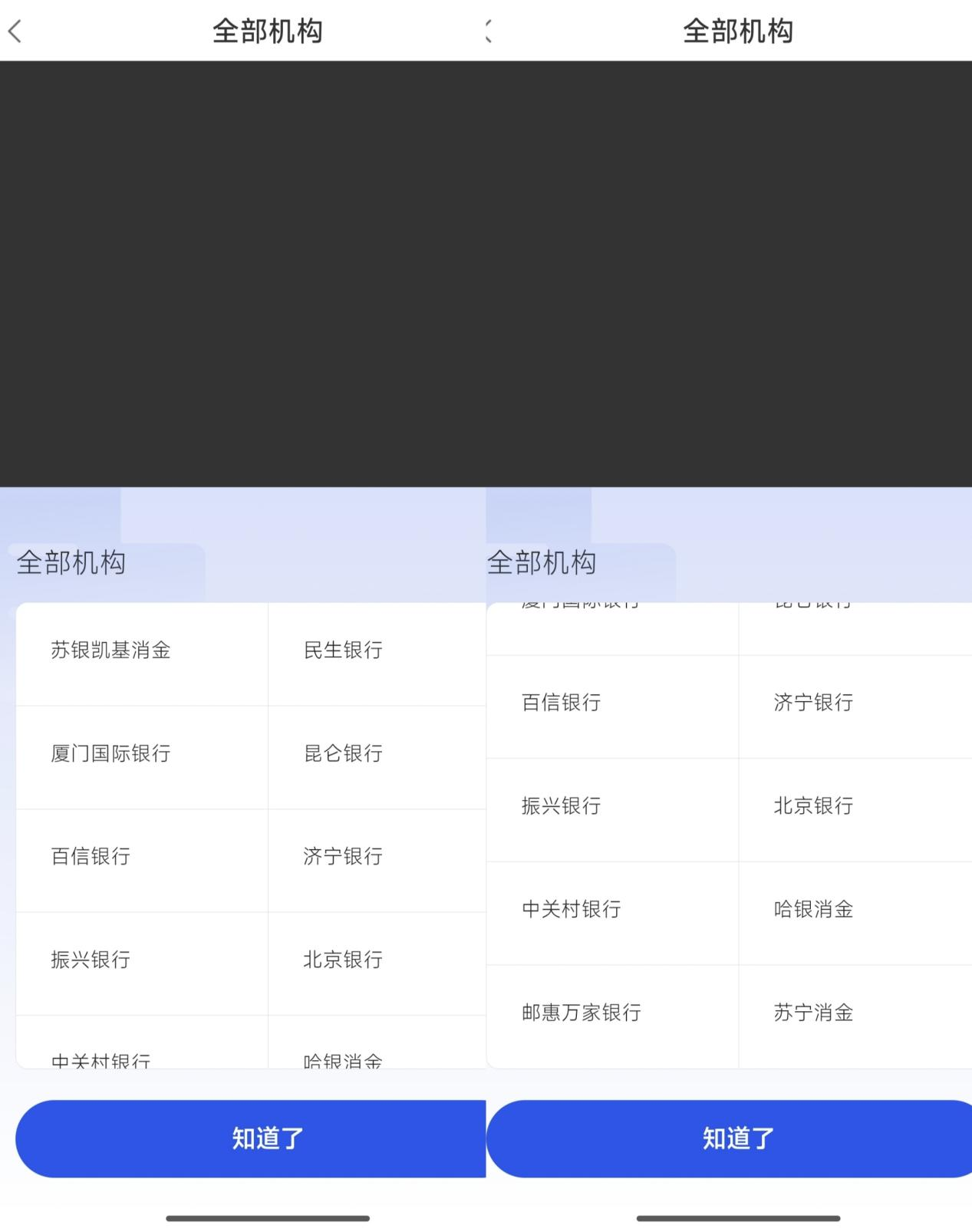

在授权给度小满小贷贷款合作机构的《个人征信授权书》中,点击“贷款合作机构”可查看名单,出现了苏银凯基消金、厦门国际银行、百信银行、振兴银行、中关村银行、邮惠万家银行、民生银行、昆仑银行、济宁银行、北京银行、哈银消金、苏宁消金12家机构。

在去年7月,即助贷新规正式落地之前,盐铁财经曾实测同一入口,彼时名单是江苏银行、平安银行、浙商银行、宁波银行、哈银消金、富民银行、新韩银行、众邦银行、蓝海银行、民生银行、昆仑银行、华夏银行和小米消金。

两份名单存在,说明平台曾更新合作机构信息,但仍存在多处合规漏洞。

其一,苏宁消金早在2022年8月就更名为南银法巴消金,更新后的名单仍沿用旧称,属于明显信息错误。

其二,在振兴银行的合作名单中,不论是平台运营机构还是增信服务机构,均没有度小满小贷及其关联公司,度小满将其列入自身合作机构,涉嫌虚假公示。

而这明显违反了“助贷新规”的要求。根据“助贷新规”,金融机构对平台运营机构、增信服务机构实行名单制管理,通过官方网站、移动互联网应用程序等渠道披露名单,及时对名单进行更新调整,不得与名单外的机构开展互联网助贷业务合作。

同时,模糊化披露合作机构、不完整明示放款主体的操作,也剥夺了用户的知情权与选择权,为个人信息违规流转、贷后权责纠纷埋下隐患,与助贷新规“规范合作、透明运营”的核心导向相悖。

值得一提的是,就在2025年11月,振兴银行刚因违反信用信息采集、提供、查询及相关管理规定,被中国人民银行辽宁省分行罚款28万元。

在《信息授权书》中,盐铁财经也发现了蹊跷之处。

该授权书称,为给用户提供与信用状况及综合资质更匹配的贷款服务,用户同意度小满自行或委托第三方(如重庆雍信德仁企业管理咨询有限公司)分析、解读您的个人征信信息,包括信贷记录以及国籍、性别、出生日期、婚姻状况、教育状况、就业状况(含单位及职务信息)、配偶信息、居住状况(含地址信息)、收入信息、公积金缴存信息。

该“授权书”还称,“可能通过在线客服以及第三方沟通工具(如微信)与您沟通征信报告的解读结果,并在沟通过程中向您展示您本人的征信信息。相关信息属于您的个人敏感信息,请您注意信息安全,不要随意转发、透露给他人。”

极其敏感的个人征信信息,除了重庆雍信德仁企业管理咨询有限公司,度小满会委托多少第三方来分析、解读,盐铁财经遍寻度小满各协议,并未找到相关内容。这也让用户的知情权大打折扣。

而且,根据天眼查,度小满列举的这家第三方公司重庆雍信德仁企业管理咨询有限公司,成立于2018年,法定代表人赵凤明,注册资本300万元,在2022年之前,该公司法定代表人为赵吉林,其还担任注册资本为50万元的重庆雍德商贸有限公司以及南岸区战文五金建材经营部(个体工商户)的法人。

该公司的经营范围除企业管理咨询外,还有房地产经纪、二手车经纪、专业保洁、办公设备耗材销售等。其中在2025年,刚刚增加了大数据服务、互联网数据服务、数据处理和存储支持服务、数据处理服务。

从经营范围来看,该公司没有征信业务相关许可资质,核心业务与征信数据分析毫无关联,是否具备个人征信信息分析、解读的专业资质与合规能力,度小满并未向用户作出任何说明,但却被度小满委托处理用户最核心的金融敏感信息,让人心存疑虑。

助贷新规的落地,标志着行业从“规模至上”正式转向“合规优先”,头部平台更应成为规则的践行者与守护者。但从度小满的表现来看,其在合规的道路上还有很长的路要走。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]