2026券业并购第一枪:东吴证券“失之民生,收之东海”

2026年第一桩券业并购来了!

看到这则新闻时,不觉感叹:

东吴证券,终于还是出手了!

三年前与江苏省内兄弟券商国联证券竞购民生证券的铩羽而归,至今历历在目。那场拍卖会上,面对拥有”无限弹药”的国联集团,东吴在最后一刻黯然退场。

如今,壮志未酬的它终于迎来了属于自己的并购时刻。这一次,试图“吞下”的是省内小兄弟东海证券。

01

守着一方水土

上市券商洋洋洒洒40多家,东吴证券是一家怎么样的券商?

给不熟悉的朋友画个像:

- 长三角“地头蛇”

- 北交所“隐形冠军”

- 中型券商“绩优生”

东吴证券是一家成立1993年的老牌江苏券商,总部位于“最强地级市”苏州,却长期处于光芒被遮蔽的境况。

说到江苏券商,很多人首当其冲会想到头部券商华泰证券,这也是家通过并购逐渐壮大的巨头。然后就是无锡国资旗下的国联证券,在去年券业并购大潮中豪掷百亿拿下“投行黑马”民生证券,也成为江湖中争相艳羡的对象,其中也包括东吴证券。

但鲜为人关注的是,东吴证券的资产规模、业务实力和财务表现,是远胜于并购民生前的国联证券。

东吴证券最大的护城河,是把“根据地战略”玩到了极致。

“苏州以全国约1%的人口贡献了全国约2%的GDP、6%的进出口总额,被称为’地表最强地级市’,是我们最坚实的根据地。”

东吴证券党委书记、董事长范力在最近撰文中写道。东吴证券目前在全国共设有30家分公司和130家营业部,全力打造以苏州为核心根据地、以长三角为主战场、以北上深为战略高地的业务版图。

我特意去官网查了下这130家营业部的布局:在苏州的54家,在江苏省的77家,在长三角的整整100家。换句话说,超过四成营业部扎根苏州,近六成深耕江苏,近八成盘踞长三角。

这是一张与区域经济深度绑定的网络。

放弃与巨头的正面硬碰,东吴证券选择在一片水域里把网织得更密、更精。当别的券商还在比拼全国网点数量时,它把营业部开到了昆山的乡镇上。这种”支部建在连上"的打法,让它把苏州这个"最强地级市"吃得非常透,把区域理解和人脉资源转化为可复制的项目与收入。

毕竟,苏州一个市的经济体量,足以抵得上一些省份。

如果你关注“专精特新”或北交所,东吴证券的名字也一定不陌生。

在北交所赛道,它是公认的头部玩家,常年稳居行业前三。

2025年上半年,东吴完成北交所申报并受理4家,排名行业第2;新三板持续督导企业275家,排名行业第3;在苏州大本营,北交所上市企业中近一半由东吴保荐。

这种领先地位源于它清晰的差异化定位:大券商服务大客户,东吴证券选择门当户对地服务那些利润在三五千万的“中小微企业”。在江苏这片制造业沃土上,它把这些“小而美”的企业服务得妥妥帖帖,成了北交所的“地头蛇”。

这是一家“不愁饭吃”的券商,只要苏州的制造业底盘在,它就能活得很好。

所以它的财务数据也还挺能打。

2025年预计实现归母净利润34.31亿元到36.68亿元,同比增长45%-55%,截至2025年三季度末的总资产2170亿元,净资产达428亿元,各项核心指标稳居行业前15-20名。在投行、自营等业务条线也屡获A类评价,堪称中型券商里的"绩优生"。

还有一个亮眼的数据:公司连续多年高比例分红,2024年股息率达3.92%,位居A股券商首位。对于追求稳定回报的投资者而言,这无疑是一张稳健的底牌。

不过从资本市场表现来看,却是业绩涨但股价不涨的”叫好不叫座"现象,折射出市场对中小券商估值修复的急切期待。

02

错失一盘好棋

守着苏南富庶之地精耕细作的东吴证券,曾经也不想止步于此,也是想过要外延式突围的。

有必要来回顾一下那场精彩绝伦的、围绕民生证券展开的券业“三国杀”。

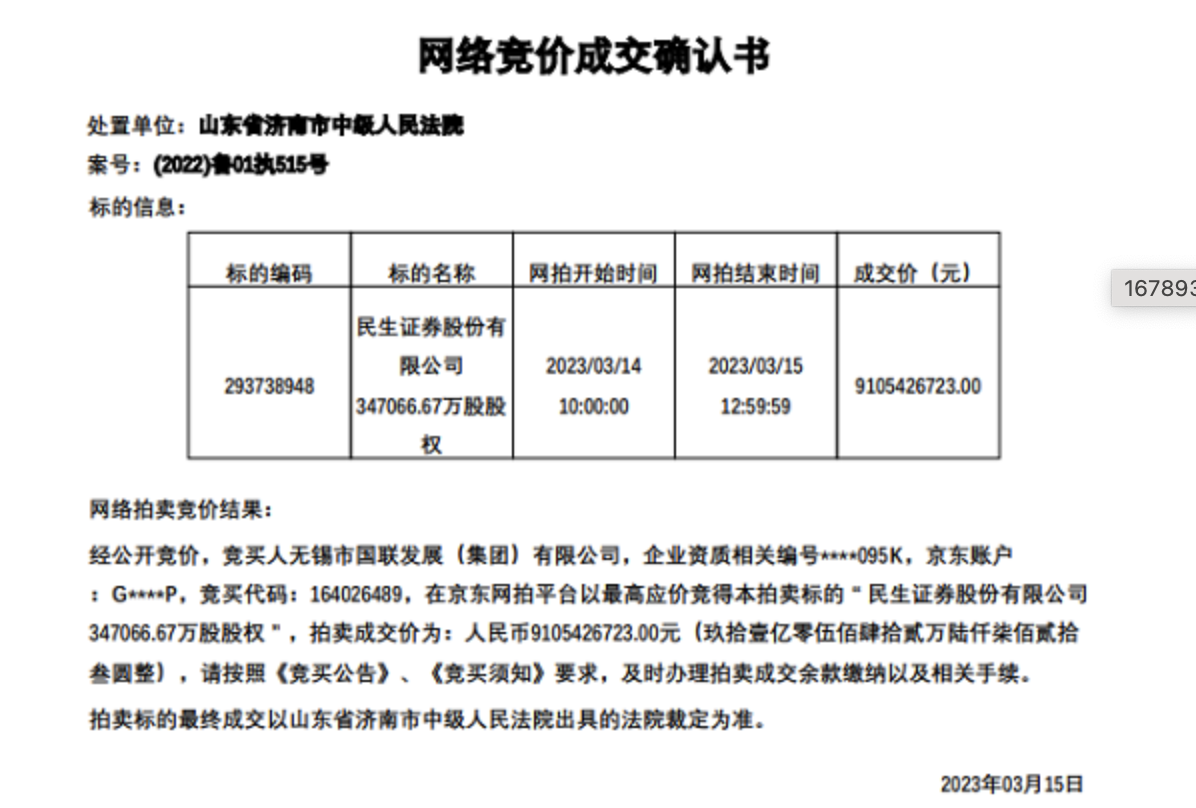

2023年3月,一场备受瞩目的民生证券股权拍卖,成为各路资本争抢的香饽饽。

这场拍卖的源头,是“泛海系”的资金链断裂。因拖欠债务被债权人申请强制执行,泛海控股持有的民生证券34.71亿股股权(占总股本30.3%),被送上京东司法拍卖平台。起拍价58.65亿元,保证金5亿元,加价幅度2000万元。

京东司法拍卖平台上显示,有3位报名者参与民生证券的股权竞拍。打出明牌的是东吴证券和浙商证券,这两家上市券商双双在3月13日晚公告参与竞拍。

唯独第三位“神秘人”始终沉默,坊间传言是上海国资旗下公司,甚至精确到了虹口区国资和长宁区国资。

3月14日上午10时,拍卖正式开锤。

起初波澜不惊,有两家出的还是“底价”。直到3月15日上午9点半,拍卖进入最后半小时倒计时,平静被骤然打破。

58.85亿元、59.05亿元、60.45亿元……价格如脱缰野马,一路狂奔。三位竞买人杀红了眼,每一次加价都被紧跟。

当价格冲破84.8亿元时,浙商证券率先退场——他们的预算上限是85亿元。擂台上只剩东吴证券和那位“神秘人”。

真正的角力才刚刚开始。

“神秘人”明显在气势上压人一头:东吴刚加完价,对方就秒跟,几乎没有时间差。那种志在必得的压迫感,隔着屏幕都能感受到。

后来才知道,“神秘人”在90亿元以内设置了程序自动加价,而且为防网络故障影响竞价,在北京、上海等地拉了多条专线,用技术手段确保“永不掉线”。

东吴证券的加价节奏开始放缓。当价格逼近91亿元时,内部判断已然清晰:对应PB接近1.9倍,估值偏高了,东吴选择退出。

3月15日12时54分,这场持续27小时的鏖战终于落槌。

出价163次、延时157次、围观超36万人次——这个数字被写进了券商并购史。最终成交价定格在91.05亿元,较起拍价溢价55.24%。

“神秘人”终于揭下面纱:无锡市国联发展(集团)有限公司,是东吴证券省内的兄弟券商——国联证券的母公司。

参与竞购的东吴内部人士特意强调:

“当时和我们竞价的,不是国联证券,而是国联集团。这里面有本质区别。”

国联证券是上市公司,受净资本所限,有风控指标的硬约束,出价是有上限的。而国联集团是母公司,没有证券公司的风控指标限制,相当于拥有“无限流动性”,意味着它可以不计成本、不顾短期财务指标地跟另外两家上市券商加价。

民生证券为何值得如此疯狂争夺?甚至有其中一家券商的董事长跟团队说,“这是我20年来见过的最好的并购标的。”

几重原因:

第一,标的稀缺性。民生是一家民营券商,大股东又出了问题。如果是地方国资下属券商,地方政府大概率不会放——背后牵扯税源和利益。但民生证券的特殊处境,恰恰给了市场化并购一个突破口。

第二,价格公允性。司法拍卖平台上公开竞价,解决了国企做并购最核心的合规问题。价格是市场化的,不存在国有资产流失的嫌疑。

第三,业务成色好。尤其是民生证券的投行业务,在业内以黑马之势杀出重围:2022年IPO承销规模行业第9,IPO储备量行业第4。投行储备项目,是未来几年的粮仓,谁拿下民生,谁就能在投行赛道实现跃升。

第四,正值行业格局重塑期。20年前综合治理形成的券商格局正在松动,各家机构都在寻找通过并购跨越式发展的战略性机遇。民生证券,正是这个窗口期里最亮眼的那块拼图。

而最终成交价为何能突破传统的PE/PB估值框架,达到1.9倍PB?

因为竞拍者算的,不只是一家券商的当期盈利,而是 “人+项目+地方招商”的综合账。三家券商能得到各自地方政府的全力支持,也正是因为算清了后面的“税源账”和“招商账”。

一年后的2024年4月,在东吴证券的业绩说明会上,有投资者直截了当地提问:“贵司当初也曾参与竞拍民生证券30%股份,失败后,至今是否有其他合并方案,做大做强自己,以免自己成为被合并对象?

东吴证券的克制而留有余地:“公司抢抓资本市场机遇,不断壮大资本实力。未来如有合适的并购机会,公司将积极考虑。”

彼时的克制,今日看来更像是一场精心布局前的静默。

03

织一张更密的网

当国联民生合并案尘埃落定,当国泰海通证券“航母级”整合重塑行业格局,当“中金+东兴+信达”的三合一模式震动市场,证券行业的并购浪潮在2025年达到了前所未有的高潮。

这一次,东吴证券不再仅仅是“围观者”或“失意者”,而是2026开年行业整合大戏的主角。

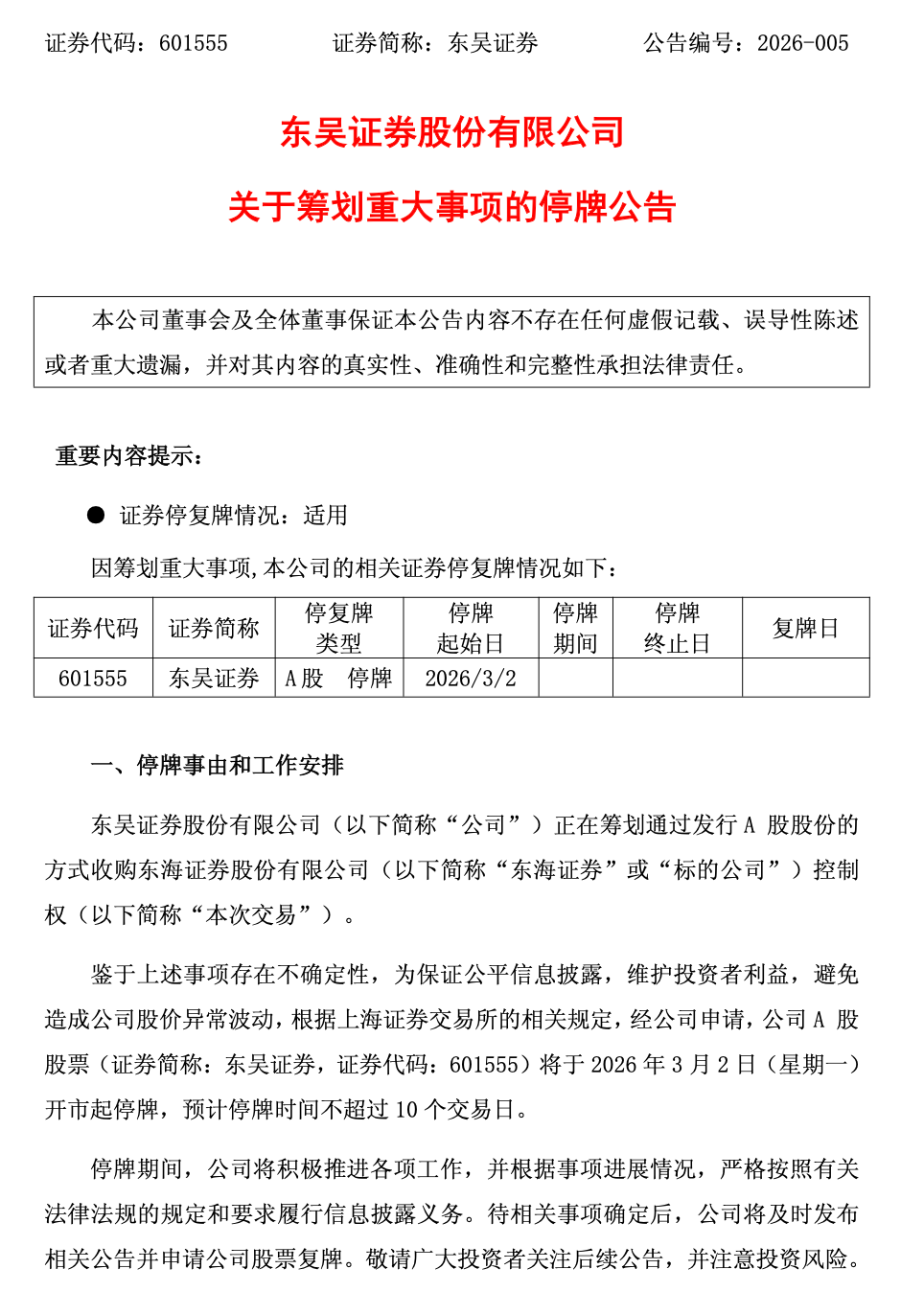

2026年3月2日早间,东吴证券发布公告称,公司正在筹划通过发行A股股份的方式收购东海证券控制权。经申请,公司股票自当日开市起停牌,预计不超过10个交易日。

根据同日披露信息,东吴证券已与常州投资集团有限公司签署《发行股份购买资产意向协议》,拟收购常投集团持有的东海证券26.68%股权,以获得标的公司的控制权。

同为江苏地级市的30年老牌券商,常州国资委下属的东海证券,为何甘愿成为苏州国资委下属东吴证券的囊中之物?

答案或许藏在两个维度里:

一个是江苏省内的统筹和协调。

江苏是全国券商牌照最多的省份,坐拥华泰证券、东吴证券、国联民生证券、南京证券、东海证券五家本土券商,实控方依次为江苏省国资、苏州市国资、无锡市国资、南京市国资、常州市国资。五家券商各据一方,犹如”诸侯割据”,在各自的地盘上精耕细作。但当行业整合浪潮席卷而来,"一省多券商"的格局,正在向"一省一主力券商"加速演进。

此次收购契合江苏省”十五五"规划部署,有助于壮大本土法人券商实力,促进省内金融资源高效配置与协同联动,有力赋能苏锡常一体化发展。

另一个是东海证券自身上市遇阻的无奈。

东海证券上市一直命运多舛。在2015年退而求其次先在新三板挂牌后,东海一直寄望于再度向主板发起冲击。

2022年3月,东海证券与中信建投签订辅导协议,重启上交所主板上市辅导。

然而命运的捉弄再次降临。2023年2月,因金洲慈航重大资产重组项目违规,东海证券被证监会立案调查,上市进程被迫再次暂停。

这起十年前的旧案,最终在2025年7月酿成苦果:证监会拟对东海证券罚没6000万元。

这一数字是什么概念?2024年东海证券归母净利润仅为2348.71万元,罚款金额相当于全年净利润的2.5倍有余。

东海证券此次因未勤勉尽责被处罚,可能会被视为公司内部控制存在缺陷,使IPO审核进度受到重大影响,叠加业绩疲软的现状,东海证券的IPO之路已然”扑朔迷离”。

与其在IPO的窄门之外徘徊,不如借势整合,换一种方式完成”上市”。

站在东吴证券的角度,收购东海证券是补齐苏南布局的关键一子。

东海证券在常州本土的经纪业务渗透率极高,拥有69家营业部、17家分公司,能够弥补东吴证券在苏南地区的布局短板,双方合并后,主体总资产将突破2700亿元,一举跻身行业前15名,坐稳江苏仅次于华泰证券的第二大本土券商之位。

而且同为江苏地级市属券商,苏州与常州地缘相接、人缘相亲,企业同处一条产业链,人才在同一片区域内自由流动,甚至连方言都相差无几。更像是一场“走亲戚”式的协同。未来的挑战是:东海整合能否复制苏州模式?能否通过常州打开苏南更大市场?

在这轮并购大潮中,我们看到的都是要做“大而全”券商的宏大叙事,而“东吴+东海”的故事可能给出了另一种样本:“深而精”区域织网的差异化、特色化券商。

东吴证券“失之东隅,收之桑榆”的剧情,也终于让公众对这家券商的印象,多了一层故事性和进取心。(作者:陆家嘴十三姨)

Fintecdaily.com认为,2026年券业首桩并购案,回溯东吴证券的轨迹,自1993年成立以来,它以苏州为核心,深耕长三角,构建了130家营业部网络,其中近八成聚焦区域,铸就了北交所“隐形冠军”地位。2025年净利润预计增长45%-55%,总资产超2170亿元,彰显中型券商的稳健底蕴。此次收购东海证券26.68%股权,拟通过发行A股实现控制权转移,契合江苏“一省一主力券商”导向。东海证券虽上市受阻(2025年罚没6000万元,相当于2.5倍净利润),但其常州本土渗透率高,69家营业部可补齐东吴苏南布局短板。合并后,总资产或超2700亿元,跻身行业前15,强化江苏本土第二大券商地位。更深层意义在于,这场“苏锡常一体化”协同,避免了“大而全”的同质化竞争,转向“深而精”的区域织网:共享产业链资源、人才流动,放大制造业沃土优势。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]