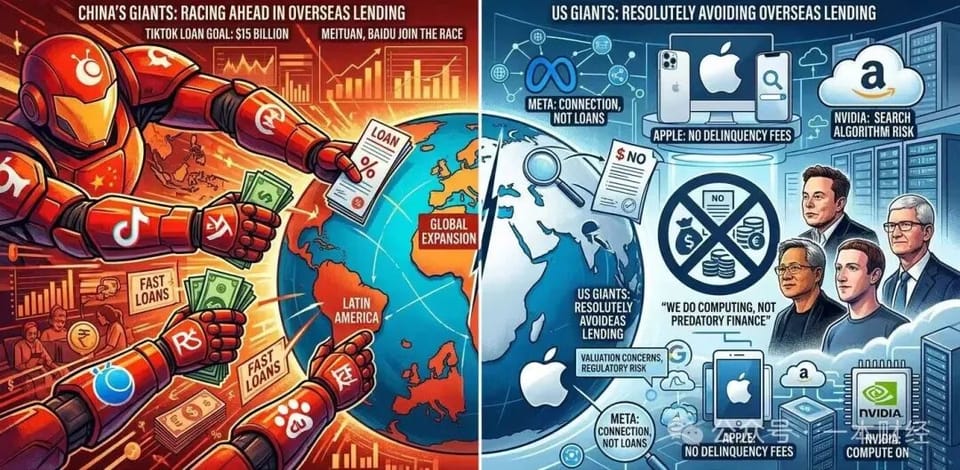

中国巨头出海放贷一路狂奔,为何美国巨头坚决不碰?

字节、蚂蚁、百度、美团、腾讯等巨头,最近动作频频,疯狂布局海外放贷业务。

但反观美国,Meta、苹果、谷歌、亚马逊、X、英伟达等等,却从未踏足放贷。

马斯克直言:“我们不做高息贷款,不做掠夺性金融。”

黄仁勋多次公开表态:“我们只做计算,不碰消费信贷、网贷这类业务。”

扎克伯格反复强调:“Meta核心是连接,而非放贷。”

有些人说,那是因为美国金融法规严,巨头没有生存空间。

为何在海外市场,掌握着大量用户数据的美国巨头,依旧不碰信贷?

01 巨人的进击

从去年年底开始,美团就在自己的官方网站上,频频放出招聘海外信贷人员和风控人员的消息。

最近一周,更是频繁。

据知情人透露:“美团的信贷布局,是紧随海外的外卖平台Keeta之后的。”

目前,Keeta已布局了巴西、香港地区和中东的4个国家。

“Keeta的巴西市场是最成熟的,所以美团准备布局信贷的国家,是巴西。”知情人透露,随着Keeta在其他国家的开展,信贷的脚步,也会很快跟上。

同样从去年开始悄悄布局的,还有百度。

度小满从去年开始,在各地发布招聘广告,招墨西哥、印尼现金贷业务相关岗位。

目前,团队已搭好,准备开展业务。

而字节,利用TikTok的优势,在东南亚已全面铺开了“先享后付”的业务。

早在2024年开始,马来西亚作为信贷的首站,就开始布局,2025年已基本覆盖所有东南亚国家。

而今年,更是东南亚进击之年,“预估要把整个东南亚市场吃透”,知情人透露。

他透露了更多的数据:“2025年,TikTok在信贷撮合年规模超100亿美元,今年想冲刺150亿美元。”

另一个值得注意的现象是,2026年,TikTok已准备在欧洲、拉美等国家,试点信贷业务。

“甚至美国,可能也在它的规划之内。”知情人透露。

而蚂蚁的海外放贷之路,也在急速进击。

东南亚,依然是它的主战场。

比如,全资控股的新加坡的星熠银行、战略投资了印尼的DANA、马来西亚的TNG等等。

但2026年,蚂蚁也将拉美作为了第二增长曲线。

2025年10月,蚂蚁就通过战略投资了墨西哥的金融科技企业R2,从此切入了墨西哥、巴西、哥伦比亚、智利、秘鲁等多个拉美国家。

行业对蚂蚁在海外在贷金额的估算,大概是30亿到50亿美金。

而腾讯,海外的信贷之路,相对克制一些。

腾讯主要通过投资,来切入海外的信贷市场。

比如,投资了Shopee(东南亚的淘宝),并通过旗下的金融公司SeaMoney(相当于东南亚的支付宝),从而切入了东南亚的信贷。

如今,腾讯在其背后的集团还占有17.6%的股份。

目前,SeaMoney在东南亚在贷已超70亿美元。

海外信贷的投资,腾讯布局不小,比如,巴西Nubank,腾讯约5%的股份;乌兹别克斯坦Uzum,腾讯是B轮领投方。

腾讯还通过持股Prosus,间接布局印度PayU信贷业务,规避直接监管风险等等。

再来看看京东。

京东的信贷,主要都是绑定海外的电商平台,提供供应链金融贷款为主。

行业估算其海外在贷规模约7到10亿美元。

据公开规划,2026年京东计划为境外客户提供最高10亿美元的融资支持。

巨头的海外布局中,蚂蚁、字节走在前列,腾讯相对克制,京东小打小闹,美团、度小满跑步进场。

就连最近很火的科技公司追觅,也被曝光在东南亚多个国家布局现金贷业务。

这一现象引发诸多网友调侃:“原来科技的尽头,是放贷。”

02 为什么执着放贷?

中国企业的放贷热情,为什么如此浓厚?

基本西方的巨头们,都是流量分发者,广告一般都是第一的利润来源。

谷歌广告占总收入80%,利润几乎全靠广告。

Meta广告占总收入98%,纯纯广告公司。

中国的巨头们惨得多,中国的人口红利已消失,现在各大平台为了抢夺用户的时间,头都打破了。

去抢夺海外的广告可以吗?

暂时抢不过。

全球流量的“定价权”和“分配权”,依然在美国巨头的手里。

谷歌、Facebook、YouTube、X这些平台,控制着全球消费者的心智。

虽然,中国的TikTok、Temu、Shein等平台这些年崛起,但是依然是“性价比”的代名词,厂商并不会在上面投放很贵的广告。

在海外广告的争夺上,中国巨头还不是对手。

美国流量巨头们,光是坐着收租,就有80%以上的毛利,活得相当滋润。

目前,美国巨头单用户收入,是中国巨头的3到10倍。

在国内,广告太卷;在国外,打不过美国巨头。

中国巨头只能去寻找新的增长曲线。

比如,腾讯收益占比最高的是游戏,贡献30%的利润;美团是外卖,占比60%;京东靠零售,占比80%多。

而金融,成为了中国巨头们苦心经营的第二增长点。

2024年,蚂蚁净利润383.27亿元,其利润体量已接近阿里巴巴整体净利润的三分之一;

腾讯,金融在其中的贡献率,已稳步攀升至18%到20%;

而从未公开财报的字节跳动,行业对其金融贡献率据估算,也已占到15%到20%。

硅谷投资人Tim称,中国的巨头活得比美国的巨头,更累、更下沉。

它们不能和美国巨头一样,像优雅地贵族一样“坐着”收钱,它们必须奋发图强,深耕行业。

这种以金融补增长的路径,正在被复制到全球。

但对美国巨头而言,这却是一条绝不愿踏足的路……

03 为什么美国巨头不屑?

金融在中国,成为如此牛逼的第二增长曲线,为什么远在大洋彼岸的巨头们,Meta、苹果、谷歌、亚马逊、X、英伟达等,却没有一家愿意涉足?

有人会说,那是因为美国不适合放贷。

确实,美国拥有全球最成熟、甚至过度饱和的信贷体系。

美国的FICO征信系统已运行了数十年,几乎每个成年人都有信用分数,金融服务渗透到每一条街道。

美国巨头如果放贷,是在和一群已掌握了所有人财务底细、且拥有极低资金成本的专业银行抢生意,无异以卵击石。

那跳出美国,来到海外市场,掌握了如此多用户数据的美国巨头们,为什么还是不放贷?

在科技巨头的眼中,金融,并不是高大上的行业,反而是“重资产、高风险”的苦活。

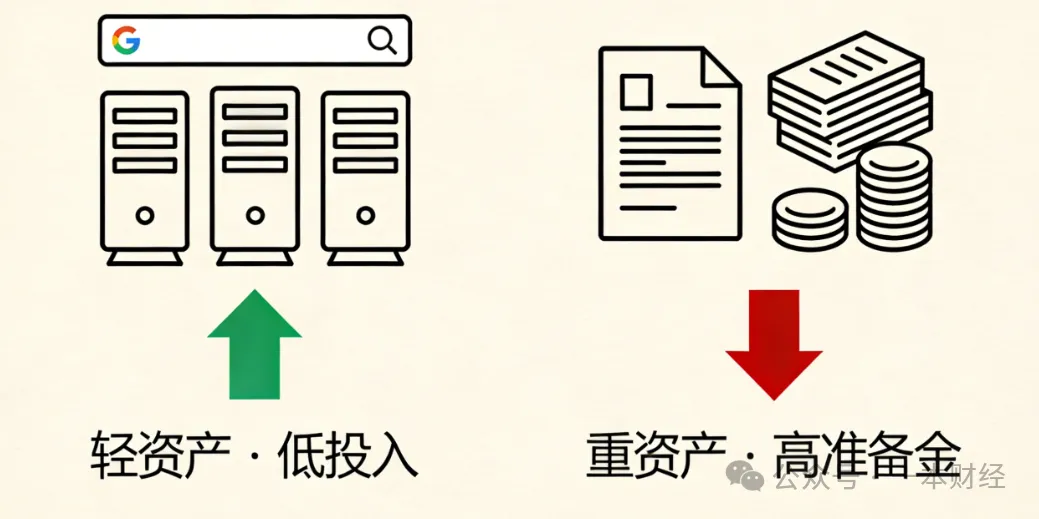

第一,广告模式,就是印钞机,但是金融,就是“吞金兽”。

广告是极轻资产模式。

同样是赚10亿美元利润,谷歌只需要投入几台服务器和算法迭代;

但如果通过放贷赚10亿,它可能需要往账上存入100亿美元的准备金。

还要招聘大量的客服、风控、催收人员,这比账,怎么算都不划算。

第二,如果贴上了“金融”的标签,估值大打折扣。

在华尔街眼中,科技公司是靠算法和生态赚钱的,市盈率通常在30到50倍;

而银行和金融机构是靠风险和利差赚钱的,市盈率往往只有10倍。

如果苹果在全球大规模放贷,哪怕利润再高,华尔街也会把它重新定义为一家“带科技光环的银行”。

一旦估值逻辑从科技股转向金融股,其市值可能会瞬间蒸发数千亿美元。

“在硅谷,普遍的认知就是,金融是一个泥腿子的重活,和传统的生意人没有什么区别,既不性感,也没有想象力。”Tim称。

04 文化底线

除了经济考虑,再从商业文明和底线上能分析,能看到更惊人的答案。

在西方文明里,隐私是基本人权。

中国的这一波现金贷浪潮,是用用户的行为数据,来做风险定价。

当看到中国的现金贷发展如此之快时,西方巨头们啧啧称奇:“令人惊叹的技术效率,令人恐惧的隐私代价。”

“不论是华尔街还是硅谷,对于现金贷模式,都不认可。”Tim称,这些产品,都跨越了隐私保护的底线。

“用户的行为数据,决不能被直接转化为金融筹码。”Tim称,这是巨头们的共识。

苹果将“保护隐私”作为他们的核心卖点。

想象一下,如果苹果利用用户隐私数据放贷被曝光,对其万亿市值的打击将是毁灭性的。

监管也决不允许。

如果美国巨头在美国放贷,它将面临多项隐私法的追责。

“基本就是自杀行为。”Tim称。

那去海外放就安全了吗?

不好意思,也不行,现在西方的监管叫“长臂管辖”,只要你的“根”在我这儿,你就得遵守我的规则。

也就是说,就算你在海外搞业务,也得遵守美国的规则。

可以美其名曰为“业务在海外,但数据在云端”。

美国监管正愁没有手段掣肘这些巨头,如果它们在全球放贷,正好把最完美的“垄断+剥削”罪名把柄递到监管手里。

如果谷歌在墨西哥通过分析用户的搜索记录来决定借不借钱,会立刻引发全球性的舆论海啸和监管重罚。

05 爱惜羽毛

在西方历史中,靠利息赚钱,长期被视为不道德的,甚至带有一种“吸血鬼”的社会隐喻。

中世纪以来,因行会与宗教禁令限制,犹太人较多集中从事放贷行业,由此逐渐形成社会刻板印象,并在部分地区引发对犹太人的排斥与偏见。

目前,因为中国企业的全球放贷行为,在很多国家心目中形成了“新一代高利贷债主”形象。

多位居住在印尼的华侨证实了这一点:“就连我们当地的华人商会,都不欢迎中国放贷公司入会。”

对于爱惜羽毛的美国巨头来说,他们为了维持其“科技领袖”、“创新先锋”的正面形象,极力避免与“债主”这个身份挂钩。

他们更愿意做“改变世界的极客”,而不是“冷漠的利息收割者”。

在产品的基因上,这些科技巨头和金融也格格不入。

谷歌的slogan是“Don't be evil”,意思是,不作恶。

其创始人佩奇多次强调:“我们要改变信息世界,不是赚快钱”。

现金贷的“高息、高坏账、赚穷人钱”模式,与谷歌长期价值、“不作恶” 原则完全冲突。

而扎克伯格也一直坚称,Meta的使命是连接人,不是做金融放贷。

“高息信贷与用户信任、长期价值完全冲突,绝不涉足。”

2019年,苹果与高盛正式合作推出Apple Card(苹果信用卡)。

苹果只导流,高盛负责金融。

这里面特别发人深省的细节是:苹果当时坚持要求,不能设逾期罚款和滞纳金。

这一下,就把金融最赚钱的两个大杀器剥夺砍掉了。

高盛只能硬着头皮上,结果逾期率一度飙到了4%,远超同行。

合作持续至今,高盛累计税前亏损约80到100亿美元,最终以折价转让给摩根大通收场。

可见,苹果不懂金融,它只是把金融看作是“服务硬件的赠品”,而非“镰刀”。

马斯克曾公开评价:“这不是金融,是慈善;高盛做这个是疯了,苹果不懂信贷的风险本质。”

“从价值观、文化上、基因上,西方巨头都和金融背道而驰。”Tim总结道。

因此,就算中国巨头用金融征战天下、大杀四方,西方巨头都不会参与半分。

科技的尽头,从不是统一答案。

但是活着,还是体面地活着,却是两种商业文明的分野……(作者:一本财经)

Fintecdaily.com 认为,美团、字节等机构在东南亚及拉美市场的激进布局,本质上是利用其高频场景数据(外卖、社交)进行的风险定价尝试。然而,正如文中提及,金融是“吞金兽”,即便TikTok在贷规模冲刺150亿美元,其背后的资本金占用与风控成本正迅速抵消流量红利。相比之下,美国巨头坚守“轻资产广告模式”,是为了维持30-50倍的科技股PE,避免因涉足信贷而被华尔街重定义为低估值的“带电银行”。西方巨头不碰信贷并非技术不能,而是合规成本不可承受。苹果Apple Card宁愿让高盛亏损百亿也要坚持“零罚息”,是为了保护其“隐私守护者”的品牌溢价。一旦利用搜索记录或社交关系进行授信,将触发全球性的反垄断与隐私诉讼,其潜在罚款数额可能远超信贷利差收益。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]