复星继续“去杠杆”:郭广昌再度减持重庆农商银行共计套现超4500万

“复星系”掌门人郭广昌再次出手减持银行股。

短短一个多月内,两次减持重庆农商银行H股,累计套现逾4500万港元。频繁动作背后,不仅是单一投资调整,更折射出复星持续推进降债与资产优化的现实压力。

01

两度减持套现,持股比例持续下滑

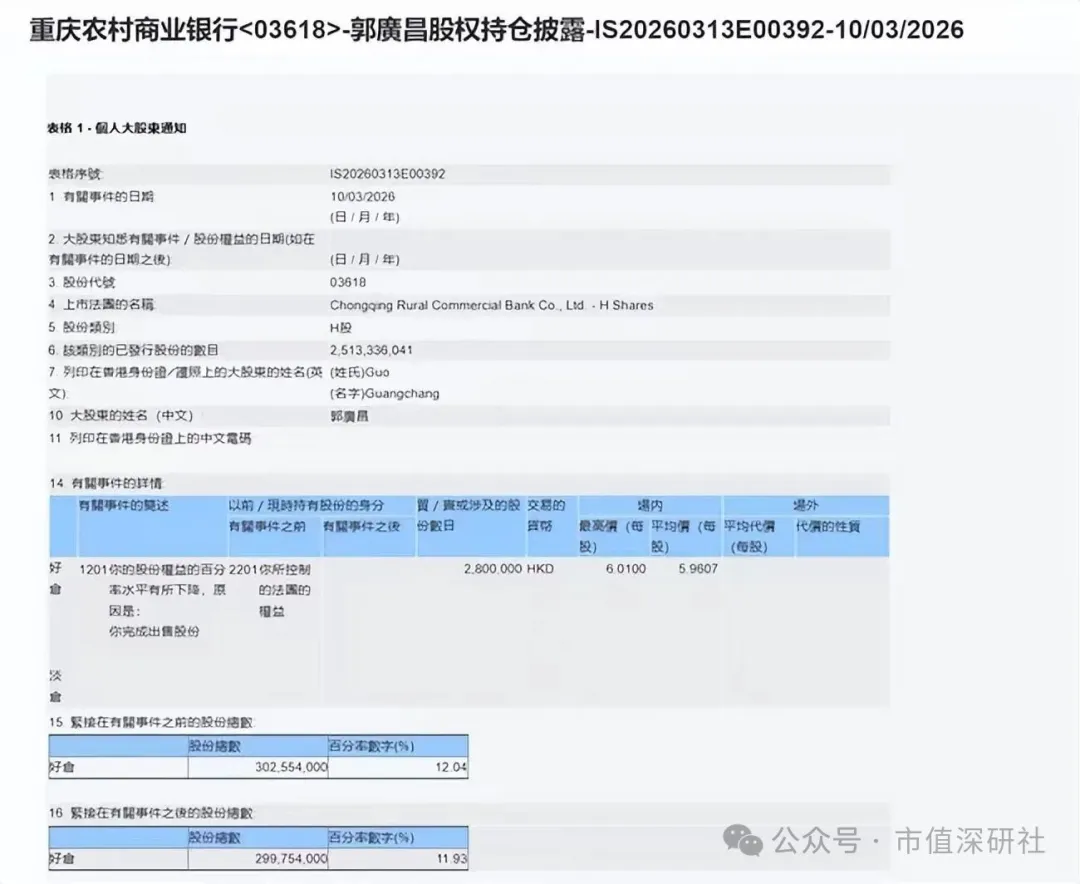

3月16日,Wind数据显示,郭广昌于3月10日减持重庆农商银行H股280万股,成交均价约5.96港元,套现约1669万港元。减持后,其持股数量由约3.03亿股降至约3亿股,持股比例从12.04%小幅降至11.93%。

这已是其近期第二次减持。早在2月6日,郭广昌曾以每股约6.10港元的价格减持472.6万股,套现约2882万港元。两次操作合计减持超750万股,累计套现约4550万港元,持股比例则从接近13%下降至不足12%。

从节奏来看,减持并非一次性退出,而是分批实施、逐步降低持仓。这种“温和减仓”的方式,既避免对市场造成明显冲击,也为资金回笼提供了稳定通道。尽管减持幅度不大,但连续操作释放出一个清晰信号:作为长期股东,郭广昌正在重新评估其在银行板块的配置权重。

02

复星承压之下

降债逻辑主导资本运作

若将视角从个股拉长至集团层面,减持动作的动因便更为清晰。

作为“复星系”核心平台,复星国际近年来持续推进去杠杆战略。财报显示,截至2025年上半年,公司总资产约7356.87亿元,同比下降7.6%;同期收入872.83亿元,同比下滑10.8%;归母净利润仅6.61亿元,同比下降8.2%。在规模与盈利双承压背景下,现金流的重要性显著提升。

自2020年以来,复星明确将“降债”列为核心财务战略,通过处置非核心资产回笼资金。2025年上半年,其已完成超过100亿元人民币等值的资产退出。换言之,出售资产、回收资金,已成为常态化操作,而非阶段性行为。

在这一逻辑下,重庆农商银行H股的减持,显然属于可变现资产的一部分。相比产业类资产,金融股流动性更强、交易成本更低,自然成为优先选择。

不过,这也带来一个值得关注的问题:当优质金融资产被持续减持,是否意味着复星在资产结构上正逐步“去金融化”,转向更聚焦主业?抑或只是短期流动性管理的权宜之计?目前来看,答案仍不明朗。

03

标的基本面稳健,减持更偏资金驱动

从标的本身来看,重庆农商银行基本面并不弱。

作为全国首家“A+H”上市农商行,该行截至2025年9月末资产规模已达1.66万亿元,同比增长9.3%。同期实现营业收入216.58亿元,同比增长0.67%;归母净利润106.94亿元,同比增长3.74%,整体保持稳健增长。

在当前银行业普遍承压的背景下,这样的表现已属中规中矩,甚至略优于部分同业。因此,郭广昌的减持更难被简单解读为对公司基本面的悲观判断。

更合理的解释是,这是一笔典型的“资金驱动型”减持——在集团层面流动性优先级提升的情况下,即便标的基本面稳定,也可能被纳入变现序列。(作者:市值深研社)

Fintecdaily.com 认为,重农商行作为A+H两地上市的头部农商行,资产规模超1.6万亿且利润稳健,本是优质的长线持仓标的。然而,正因为其H股估值相对稳定且变现难度低,才成为复星在降债压力下的首选“提款机”。这种“卖好资产救急”的逻辑,反映出复星内部非核心资产处置已进入深水区,金融牌照的溢价正让位于即时的现金回流需求。复星持续减持银行股,折射出民营资本在强监管与高杠杆双重挤压下的退潮。2025年上半年超百亿的资产退出,说明复星正在经历一场“去金融化”的去杠杆阵痛。尽管重农商行基本面稳健,但在集团层面“降债”高过“增值”的优先级设定下,任何高流动性的金融股权都可能被摆上货架。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]