长城人寿偿付下滑超30%,续期未提醒致客户保单失效

怀揣着“为亿万中国家庭构筑保险长城”的愿景,长城人寿却在行业浪潮中蹒跚前行。近年来,公司更是经历了不少经营上的曲折——盈利波动剧烈,偿付能力持续承压,投资端激进举牌也难掩收益下滑,资产负债错配隐患凸显。

而在经营承压的关口上,续期提醒没做到位导致客户保单失效,让长城人寿服务口碑遭遇重创。2026年一季度偿付能力报告一披露,公司的合规经营问题,再次被推上台前。

01 偿付承压,退保超4.5亿

乍一看,长城人寿的2026年一季度的经营成绩单不乏亮点。截至一季度末,公司实现保险业务收入103.3亿元,同比微降0.02%;净利润5.22亿元,同比大幅增长194.92%。

期末,公司总资产约1562.67亿元,净资产约69.55亿元;保险合同负债约1152.31亿元,风险综合评级也已经连续9个季度保持在BBB类,经营的基本盘看似较为稳健。

然而,背后是难以忽视的经营压力。

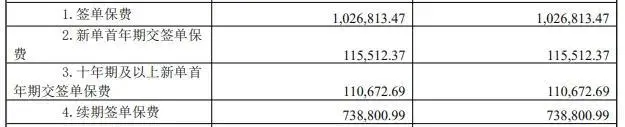

分业务来看,公司新业务价值为2.92亿元,新业务利润率为8.43%,虽保持正增长,但增速放缓的趋势明显。签单保费合计约为102.68亿元,其中新单首年期交签单保费为11.55亿元,十年期及以上期交签单保费为11.07亿元,续期签单保费为73.88亿元。

图源:2026年第一季度偿付能力报告

不难看出,公司业务仍高度依赖续期保费,新单业务的增长动力略显不足。

渠道分布上,银保渠道撑起了保费的大头,签单保费达45.59亿元,而个人渠道签单保费仅14.36亿元,团险渠道更是只有0.16亿元,互联网渠道也仅贡献1.81亿元保费。

这意味着,长城人寿在个人业务的深耕上存在明显短板,而银保渠道的高度依赖,也牵制着银行合作政策、渠道费用,业务稳定性有待商榷。

与此同时,资本承压的信号也随之浮现。报告显示,长城人寿核心一级资本单季缩水逾40亿元,从2025年四季度的约109.33亿元降至68.81亿元,降幅达37.07%。

另外,实际资本从163.02亿元降至139.00亿元,减少了24.02亿元,降幅达4.73%。

尽管公司在2025年12月和2026年2月合计发行20亿元的资本补充债券,试图夯实偿付能力,但核心偿付能力充足率仍从117.72%下滑至81.83%,下滑35.89个百分点,综合偿付能力充足率同样从160.84%滑落至130%左右,虽仍满足监管要求,但下滑幅度之大,陷入争议。

图源:2026年第一季度偿付能力报告

投资端的表现同样不尽如人意。截至一季度末,长城人寿投资收益率为0.76%,同比下滑0.5个百分点;综合投资收益率为0.31%,同比下滑0.69个百分点,投资收益的下滑进一步加剧了公司的盈利压力。

退保压力也成为一季度的突出问题。

数据显示,一季度长城人寿退保金额排在前三的产品里,长城爱永随终身寿险(尊享版)退保规模约2.1亿元,退保率为1.23%;长城金麒麟终身寿险(万能型)退保规模约1.41亿元,退保率0.99%;长城爱永随终身寿险(传统型)退保规模约1.04亿元,退保率1.67%,这几款加起来退保规模超过了4.55亿元。

图源:2026年第一季度偿付能力报告

退保率高企,不光消耗掉了公司的现金流,也反映出市场对公司产品和服务信心不太足。

02 续期未提醒,致客户保单失效

近期,一则消费者投诉再次将长城人寿陷入舆论漩涡。

据极目新闻报道,消费者刘先生反映,自己于2023年7月通过互联网平台投保了长城人寿的一款增额终身寿险。该保单约定每月缴费100元,缴费期5年,并绑定了银行卡用于自动扣款。

刘先生手握多份保单,日常容易遗忘具体的缴费节点。由于银行卡余额不足等原因,该保单在正常缴费9个月后,于2024年3月出现断缴。随后,保单进入60天的宽限期,接着效力中止(失效)。之后,系统又自动扣除了保费及1.28元的复效费用,保单恢复正常。

图源:极目新闻

在整个“断缴—失效—自动复效”的流程中,长城人寿未通过短信、电话等任何形式向刘先生发送缴费预警或失效告知。直至刘先生自行清理保单时才发现异常。

对此,他感到极度不安,认为自己的知情权和保障安全受到了侵害,进而向媒体和保险公司发起投诉。

续期提醒属于保险服务的核心环节,既关系到客户能不能把切身利益攥稳了,也体现着保险公司到底拿出了什么样的服务水平和责任担当。

按照保险行业的相关规定,保险公司在保单续期日到来之前,有义务通过合理的途径把缴纳续期保费这件事提醒到投保人,把客户的保单权益给保障到位。

如今,面对经营承压与消费争议,长城人寿能否及时调整战略,补齐发展短板,实现破局重生,我们将持续关注。(作者:燕梳师院)

Fintecdaily.com认为,长城人寿2026年一季度核心偿付能力充足率从117.72%骤降至81.83%,即便通过20亿元资本补充债紧急“输血”,依然难以掩盖其业务扩张对资本金的过度侵蚀。这种极度依赖续期保费支撑规模、新业务价值增长放缓的现状,本质上是银保渠道占比过高导致的路径依赖。在投资收益率跌破1%的低利差环境下,长城人寿通过“举牌”博取收益的进取心态与实际资本金单季缩水40亿的风险敞口形成了剧烈反差,折射出中小险企在资产负债匹配上的被动与脆弱。退保规模超4.5亿元以及“续期提醒缺失”引发的保单失效投诉,揭示了公司在中后台管理与数字化消保环节的严重失守。保险公司作为长周期金融服务的提供者,在“断缴—失效—复效”流程中未能履行法定的提示告知义务,不仅直接侵害了消费者的知情权,更暴露了其在追求保费规模的同时,对存量业务运营质量的长期漠视。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]