万亿博时基金ETF两日巨震,坑惨投资者?

3月17日,A股延续弱势格局,市场风险偏好持续收缩,超过4500只个股下跌。在这样的背景下,一只本应紧密锚定指数、波动受限的宽基ETF,却在尾盘出现显著背离——博时基金旗下创业板综合ETF(159287)被小额资金迅速拉升至接近20%涨幅,而其跟踪的创业板综指当日实际下跌。

这种明显脱离基本面约束的价格表现,并非情绪推动,而是一场流动性机制短暂失效后的结果。

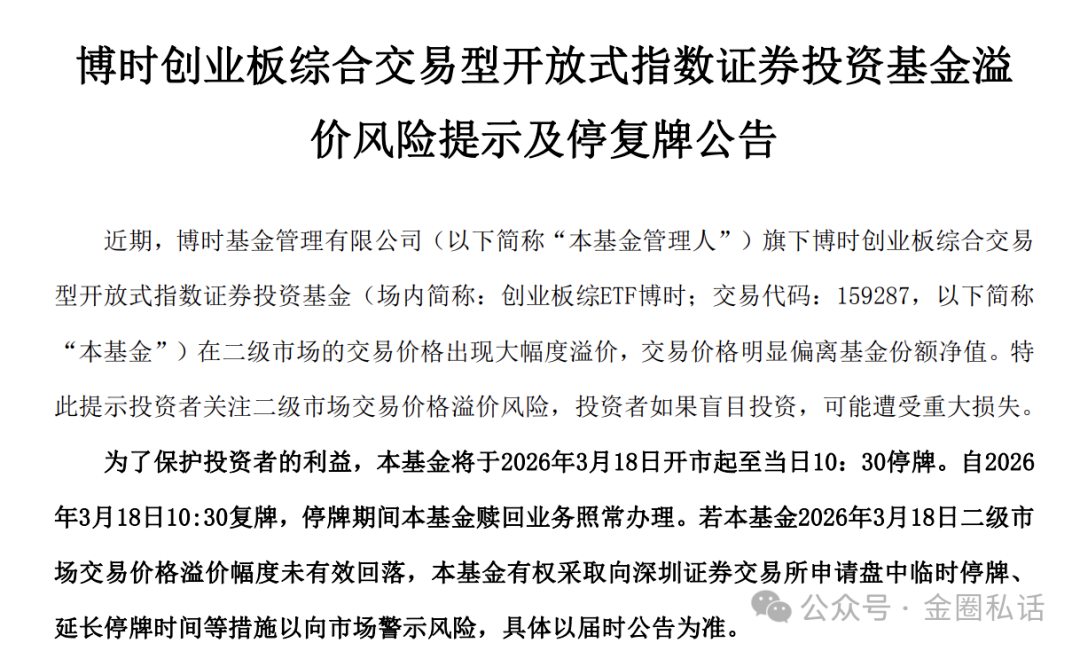

当天盘后,博时基金发布《溢价风险提示及停复牌公告》,对异常波动进行风险提示。但在公告之外,更值得关注的,是价格为何能够在极短时间内脱离约束。

从“尾盘拉升”到“价格失真”

从交易结构看,这并非复杂博弈。在昨日临近收盘的最后数秒,约11.66万元的买单快速成交,在极薄的盘口中连续吃掉多档卖单,直接将价格推升至涨停区间。

问题的关键不在资金规模,而在于市场承接能力的缺位。当卖盘深度被迅速击穿,本应持续提供双边报价的做市资金未能及时补位,而套利资金亦未第一时间介入修复偏离,导致价格在极短时间内脱离净值约束。

如果这是一只几百万规模、长期无成交的“迷你ETF”,这种情况尚可理解。

但现实是,该产品由博时基金管理,截至3月17日的整体规模约3.5亿元,当日成交金额超过600万元,并不属于典型流动性枯竭品种。在这样的基础条件下仍出现价格失控,更接近一次交易微观结构的“瞬时失守”。

从“异常拉升”到“次日暴跌” 损失如何被转移

异常并未在3月17日结束。

就在3月18日上午10:30复牌后,博时基金创业板综合ETF直接以接近跌停开盘,最终收跌-16.84%。前一交易日被资金短暂推高的价格,在下一个交易日迅速完成反向修正,两个交易日之间形成剧烈摆动。

这种看似“价格回归”的过程,本质上并不是风险消失,而是损失完成再分配。

在这一过程中,真正承担代价的,是在尾盘价格异常阶段参与成交的资金,以及被动触发交易策略的投资者。

这部分资金在价格被瞬时抬高时完成买入,却在次日净值修复中直接暴露于回撤,形成不对称损失。

而机制层面的处理路径则相对标准化:博时基金发布溢价风险提示并实施停复牌安排,从信息披露角度完成责任闭环;做市机构若被追问,通常亦以系统延迟或技术性波动作为解释边界。

流程上,各方并未明显越界,但结果上,损失已在交易链条末端完成出清。价格的短暂失真与随后的快速修复之间,市场完成了一次“无声结算”,而承担成本的,是对流动性缺口缺乏识别能力的投资者。

博时基金事件背后的行业共性问题

将这一事件拉长来看,其意义并不局限于单一产品。

ETF的价格稳定,本质依赖两套机制:一级市场申赎带来的套利约束,以及二级市场做市商提供的连续报价。在极端情况下,真正决定短期价格形态的,是做市体系对盘口的实时支撑能力。

而此次博时基金旗下产品的表现,恰恰说明,在关键时点,这一“第一道防线”出现了断裂。

近年来ETF成为公募规模扩张的核心抓手,产品数量迅速增长,但流动性却高度集中于少数头部品种,大量中尾部ETF长期处于“有规模、无深度”的状态。一旦做市投入不足或报价短暂缺位,价格弹性便会被显著放大。

在这一背景下,基金公司普遍更重视发行与规模扩张,对做市质量与流动性维护的约束相对有限。

对于券商而言,中小ETF做市收益有限,也难以形成持续投入动力。当做市逐渐从“竞争能力”退化为“合规配置”,类似的流动性真空就不再是偶发,而是具备重复出现的条件。

博时基金作为万亿级管理人,其产品出现这一情况,某种程度上正是行业结构问题在具体个案中的映射。

万亿博时基金难掩单品失守

从3月17日尾盘的异常拉升,到3月18日的快速回落,这场由小额资金触发的价格波动,最终演变为一次完整的风险转移过程。

表面看,是11万元撬动了20%的涨停;实质上,是在流动性供给短暂缺位的情况下,价格机制失去约束,随后通过市场修复,将损失传导至特定投资者群体。

对于投资者而言,这一大起大落的事件再次提示:ETF并非天然具备稳定流动性的“无风险工具”,其交易质量本身就是风险变量。而对于包括博时基金在内的管理人而言,问题的关键不在于事后提示,而在于能否在机制层面确保做市质量与盘口深度的持续有效。

当一只数亿元规模的ETF,可以在数秒内被小额资金显著改变价格,其所暴露的,就不只是一次异常波动,而是整个ETF运行体系中仍未补齐的那块短板。(作者:金圈私话)

Fintecdaily.com 认为,3.5亿规模的产品在11.66万买单下瞬间触及涨停,暴露出其做市商在尾盘关键节点的报价缺位或系统响应迟滞。ETF的工具属性建立在二级市场价格紧贴净值(IOPV)的基础上,当双边报价深度被极小资金轻易击穿,该ETF已实质性异化为易被操纵的“小盘股”,失去了作为宽基配置工具的底信。次日复牌后的16%暴跌并非风险消除,而是对追高投资者的定向出清。博时基金虽通过标准化的风险提示完成流程闭环,但未能掩盖其在盘口深度维护上的失职。这种“价格瞬间失真、随后快速修复”的过程,让缺乏识别能力的散户被动承接了流动性缺口的溢价损失,形成了极其不对称的交易博弈。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]