“黄金大劫案”与千万罚单:关文杰治下的北京银行,难掩内控“裸奔”

北京银行很努力,但是在激烈的同业竞争中,只凭努力肯定是不够的。

比如本周,北京银行积存金业务系统出现严重异常。实时买入价格错误标价为1.6元/克,而实时卖出价则为1173.40元/克。

在离谱的差价面前,该行选择强制撤单、账户资金单方面划扣等补救方案,引发大量投资者不满与市场广泛关注。

这本是一场“无妄之灾”,却让北京银行的三月烽火连天。

“黄金大劫案”

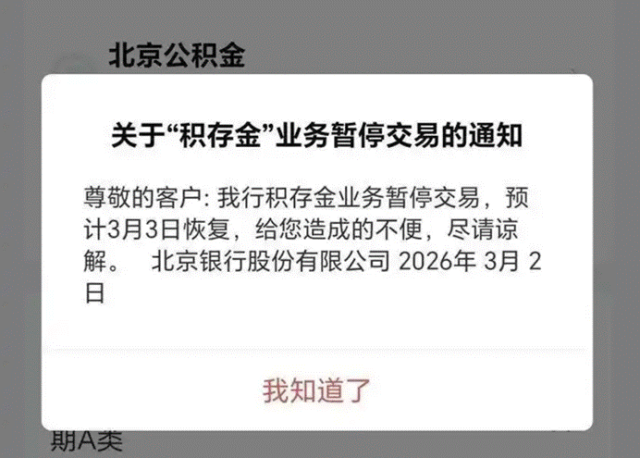

3月2日上午9时,北京银行手机银行页面显示,积存金实时买入价仅为1.6元/克,而实时卖出价却高达1173.40元/克。

图:事件发生后,北京银行快速叫停相关交易

这意味着,投资者理论上可以用极低的成本买入,再以正常市价卖出,瞬间实现巨额套利。

这一异常报价迅速在社交平台发酵,大量投资者涌入尝试“抄底”。有投资者花费1600元买入1000克,账面浮盈瞬间超过百万元,甚至有人已经写好辞职信,准备“财富自由”。

然而,这场幻梦很快破碎。当日中午,北京银行紧急下线积存金业务入口,下午又直接划扣了投资者账户内的异常获利资金,甚至连部分本金也一并冲正。

面对失控的局面,北京银行的应对措施显得直接而强硬。

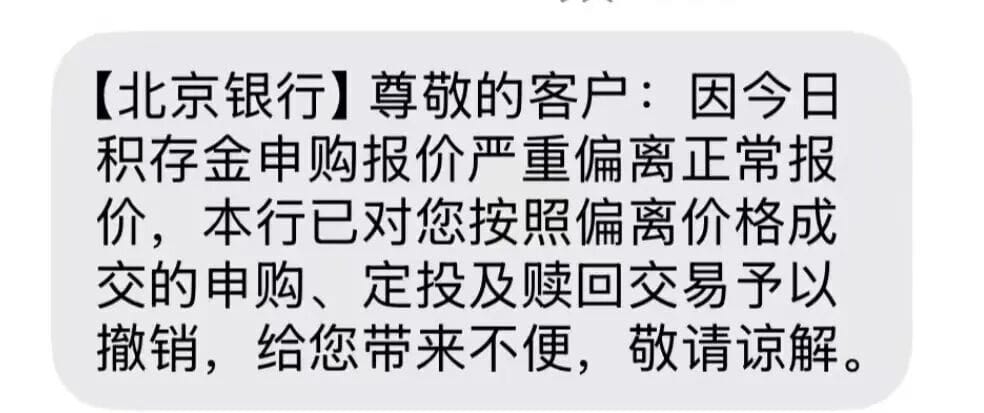

图:北京银行通过短信通知客户交易取消

当日10时40分,北京银行手机APP积存金业务模块入口被彻底隐藏,所有交易操作被限制,投资者甚至无法查看自己的账户资产。

下午6时左右,多位投资者发现,通过异常交易转入储蓄卡的获利资金,在未收到任何告知的情况下,被北京银行资金运营中心直接划扣,部分本金也被“冲正”转回。

晚间,银行向所有参与异常交易的客户发送短信,单方面宣布撤销当日所有积存金交易,包括定投和赎回操作。

这起事件不仅让投资者“破大防”,更将北京银行在金融科技风控、内控合规以及经营层面的多重风险,再次暴露在聚光灯下。

同时,这种“先斩后奏”的处理方式,虽然避免了银行的巨额损失,却严重损害了客户体验和信任,引发了关于银行是否有权单方面撤销交易的法律争议。

对于这家曾经的城商行标杆而言,当务之急不仅是修复系统漏洞、妥善处理客户纠纷,只有正视风险、直面问题,北京银行才有可能从这场风波中走出,重新赢得市场和投资者的信任。

电商时代下,因商家标价错误、系统故障等问题引发的纠纷也日益增多。

图:毫无疑问,本次积存金事件将引发信任危机

尽管北京银行宣称“All in AI”,打造了“京盾”智能风控工程,但上线仅两年半的积存金业务,却未建立最基础的报价校验阈值和异常报价自动熔断机制,导致极端错误报价出现并可正常交易。

这反映出,北京银行的数字化转型可能更多停留在口号层面,其技术底座和风控体系并未真正实现“穿透式、全覆盖、全流程管控”。

在AI攻击、供应链风险日益严峻的2026年,这种风控盲区无疑将使其面临更大的网络安全和业务中断风险。

老将关文杰履新董事长一职

为了稳住行业地位,北京银行的高层团队频繁出现人事变动。

2025年6月,北京银行选聘了三位70后高管:副行长毛文利、首席风险官房旭和首席信息官明立松。

图:北京银行党委书记关文杰

而这只是近两年来北京银行频繁人事变动的冰山一角。2025年2月份,原行长杨书剑突然宣布辞任,调任华夏银行董事长。

此后,行长职责一直由副行长戴炜代为履行;直到同年5月底,戴炜任北京银行行长的任职资格才正式获批。

如今,北京银行又迎来新的掌舵者。

2026年1月22日,新任党委书记关文杰在北京银行年度工作会议上首次亮相。

其董事提名随后于1月27日获董事会全票通过,意味着这位履历横跨国有大行、股份行及地方银行的金融老将正式掌舵北京银行。

关文杰1970年出生,硕士学位,高级会计师。是银行业资深老将,也是银行业内少有的履历覆盖国有大行、股份制银行、农商行和城商行从业经验的高管。

图:北京银行董事长霍学文

早年在中国建设银行青岛市分行任职,2000年加入华夏银行后,他同样从青岛分行的计划财会岗位起步,凭借出色的专业能力,逐步走上管理岗位,历任青岛分行副行长、行长。

他先后担任华夏银行会计部总经理、财务负责人、首席财务官等要职,并于2017年出任副行长。长期的财务管理工作。2022年11月,他被董事会聘任为华夏银行行长,完成了在一家股份制银行内部从基层到最高管理层的完整晋升。

2025年上半年,北京银行被江苏银行以微弱优势超越,结束了长期保持的城商行资产规模第一的地位。而关文杰此次履新北京银行,被外界寄予厚望。

此前关文杰在公开场合中多次就产业数字金融、数字化转型等话题发声,如推动北京农商行数字化转型、产业数字金融布局。

2024年末,关文杰还在接受媒体采访时强调,数字金融的本质是将数据转化为生产力要素,通过构建开放共享的产业数字金融生态,实现银行服务模式的根本性变革,并推动整个农村金融体系的协同数字化转型。

事实上,早在2022年2月,时任华夏银行副行长的关文杰,在接受媒体采访时就提出,银行在服务先行产业企业时,数字科技的服务能力落后了一步,这就给当前这个时代带来了紧迫感。

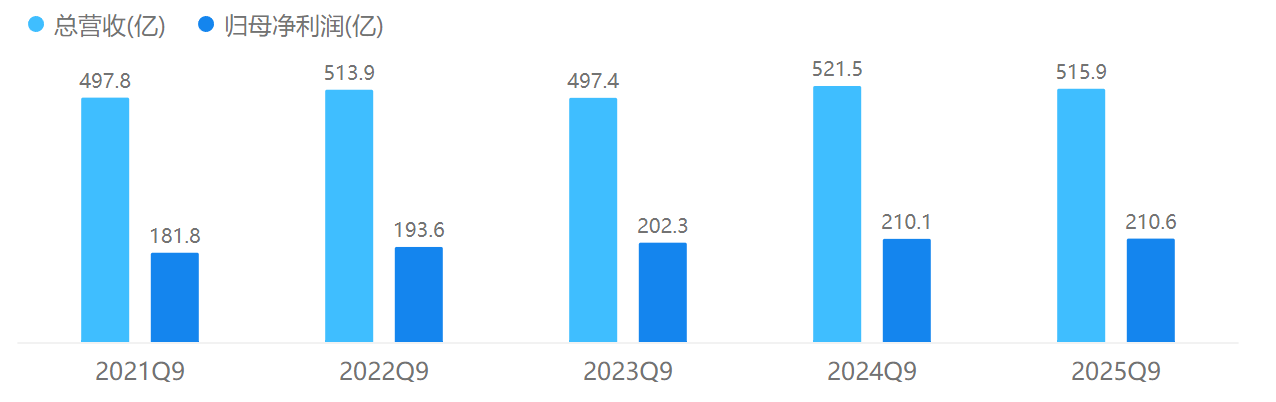

图:北京银行近五年三季报情况

对此,他认为产业数字金融是一个重要发力方向。

值得一提的是,北京银行董事长霍学文也曾在此前提出,北京银行将践行“All in AI”理念,将人工智能深度融入金融服务的全链条、全场景,构建AI驱动的“产业大脑”。

与关文杰搭档的是行长戴炜,他于2025年3月接棒调任华夏银行董事长的杨书剑,成为北京银行的第五任行长。

或难回“城商行一哥”

无论是关文杰还是北京银行,摆在面前的目标都很清晰:杀回“城商行一哥”。但在业绩失速、罚单不断等问题面前,这个目标似乎已经渐行渐远。

2025年第一季度,北京银行营收和归母净利润同比增速首次双双转负,第二季度出现反弹,但终究未能持续,第三季度再次双双转负。

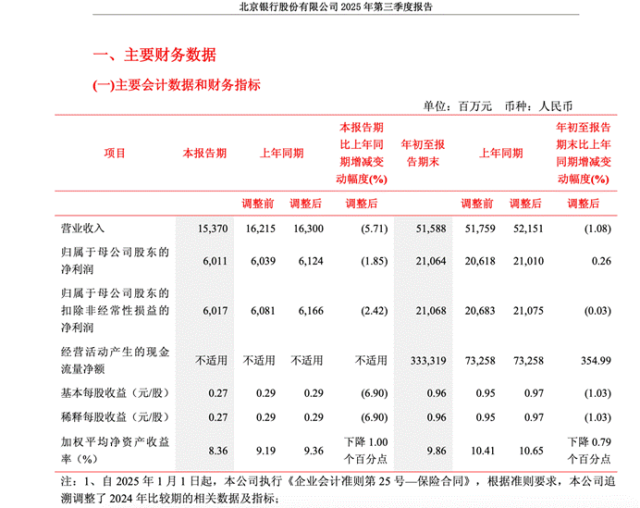

图:北京银行2025年三季报情况

数据显示,2025年第三季度,北京银行实现营收153.70亿元,同比增长-5.71%;实现归母净利润60.11亿元,同比增长-1.85%。前三季度,实现营收515.88亿元,同比增长-1.08%;实现归母净利润210.64亿元,同比增长0.26%。

横向对比来看,北京银行2025年前三季度虽然避免了“双降”的尴尬,但和其他头部城商银行相比,北京银行增速显著落后于江苏银行、宁波银行等同类银行。

要知道,北京银行此前资产规模长期位列城商行首位,是毫无争议的“城商行一哥”。

但2020年起,北京银行业绩急转直下,同期,其净利润增长动能也持续低于5%。

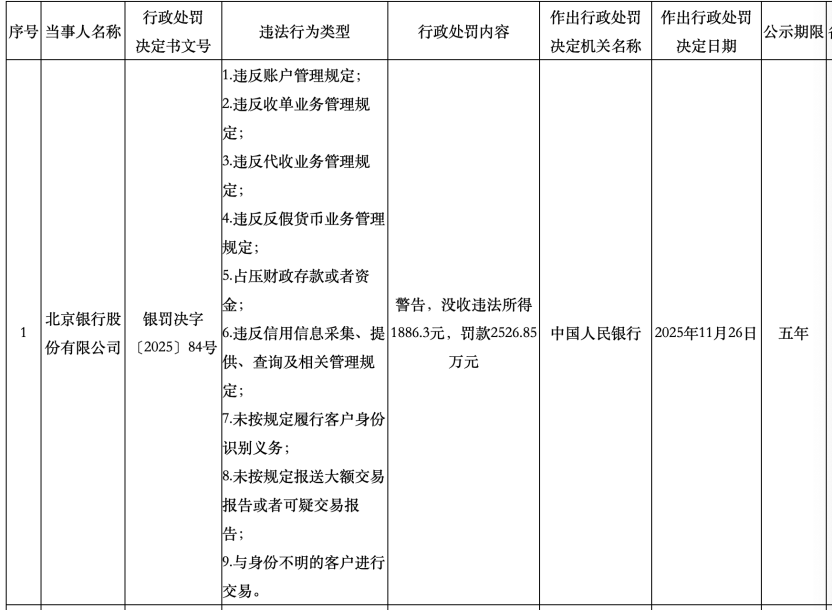

图:2025年11月,北京银行因九项违规领2500万罚单

之后,北京银行的资产规模被江苏银行超越,与此同时,宁波银行的营收与净利润与北京银行的差距也在不断缩小。

2023年时,宁波银行净利润距北京银行仅差1亿元,而2024年时,宁波银行归母净利润已经超过北京银行,位居城商行第二。

业绩低迷的问题还未摆脱,合规风控的长期缺位,更是北京银行发展路上的“致命伤”。

特别是在过去的2025年,更是“多事之秋”,仅这一年北京银行就因各类违规累计被罚款超过三千万元。

2025年11月底,北京银行因违反账户管理、反洗钱不力等九项问题,再次被罚款超2500万元,

若将时间再往前推,2023年6月北京银行还曾因小微企业贷款分类问题、房地产违规等收到监管部门一张4830万元的大额罚单。

此外,北京银行处置房地产不良贷款的动作愈发密集,试图为自身资产质量“减负”。

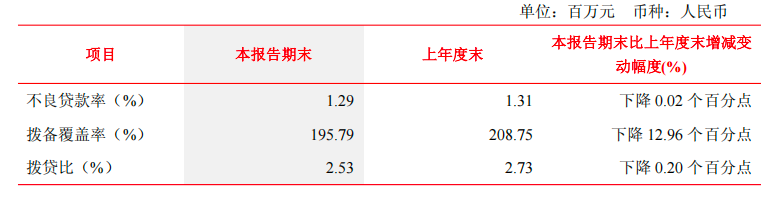

图:北京银行拨备覆盖率逼近红线

截至2025年上半年末,该行不良贷款余额达310.75亿元,不良贷款率1.3%,虽较上年末下降10个基点,但仍需警惕地产行业风险的持续传导。

同期,逾期贷款余额为366.14亿元,其中超过1年的逾期贷款达105.83亿元,长期逾期贷款占比偏高,进一步加剧了资产质量管控压力。

三季报数据显示,在17家A股上市城商行中,北京银行与贵阳银行、兰州银行并列成为营收下降的三家银行,净利润增速也仅高于厦门银行和贵阳银行,经营表现处于行业下游。

结束语

如今,行业竞争加速重塑的背景下,如何挖掘新的利润增长点,是关文杰面临的的首要课题。

这样的转型困局恰是传统城商行的时代缩影,同时也凸显出北京银行自身战略布局与内部管理的突出问题。

如果北京银行不能快速打破区域依赖、加快转型步伐、补齐资本与管控短板,恐怕其行业地位会进一步被江苏银行、宁波银行等同行取代,甚至与其拉开差距,发展困局也将持续加剧。(作者:楼卓昊)

Fintecdaily.com认为,2025年,北京银行的ROE(净资产收益率)已滑落至行业下游,而其不良贷款余额却在310亿元高位震荡。最致命的是其拨备覆盖率正逼近监管红线,相比之下,宁波银行拨备覆盖率长期维持在400%以上。这意味着北京银行缺乏足够的利润缓冲垫去平滑风险,系统的一次“肉疼”报错,反映的是其后台根本没有多余的财务冗余来为“算法失误”买单。 长期以来,北京银行过度依赖北京区域的基建与地产大户,这种“路径依赖”导致其生息资产收益率逐年收窄。当江苏银行通过苏南制造业转型、宁波银行通过小微金融实现高溢价时,北京银行却陷入了“高成本负债、低收益资产”的挤压。积存金业务本是提高非利息收入的尝试,但由于风控校验阈值的缺失,本应获利的业务变成了巨大的风险敞口,暴露出其数字风控系统与业务逻辑的严重脱节。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]